파운드리/IDM, PCB 업체들 라인증설에 동참

생산설비 수요 역시 늘어날 듯

전통적인 OSAT, IDM 업체의 영역이었던 패키징 분야가 거대 파운드리, PCB 및 기판 업체들의 진입에 따라 다변화되며 경쟁이 심화 중이다. OSAT 업체의 경우 이와 같은 위기를 타개하기 위해 패키징 분야뿐만 아니라 테스트 영역에 대한 투자를 확대함으로써 Turn-key 사업형태를 강화하는 추세이다. 기존 OSAT 업체들의 라인증설 투자와 파운드리/IDM, PCB 업체의 투자가 더해져 2022년 해당 설비투자 시장을 지난해 대비 활성화를 띌 것으로 예상된다.

지난해 반도체 후공정, 전장 업종의 시장이 매우 활발한 모습을 보였다. OSAT 업체들은 원청사의 패키지 부품 수요 급증을 해소하기 위한 라인증설에 힘을 쏟았다. 업체 관계자의 말을 종합해 보면, 최소 30개 라인에서 최대 50개까지 늘렸다. 역대급의 생산캐파 확대가 이뤄졌고, OSAT 업체와 납품 계약을 생산설비 업체들은 매출증대라는 특수를 누렸다.

생산설비 업체들은 OSAT 업체들의 지난해와 같은 대규모의 투자를 기대하기 어렵고, 예년 수준의 투자가 이뤄질 것으로 예상하고 있다. 지난해 3분기에 반도체 경기 하락을 전망하는 보고서가 잇따라 나오면서, 반도체 후공정 업체의 설비투자 위축을 걱정하는 목소리가 커졌다. 코로나19의 수혜를 누렸던 메모리 반도체 경기가 지난해 하반기부터 꺾임세로 돌아설 것이란 예측이 많아졌기 때문이었다. 반도체 시장조사업체에서는 지난해 4분기 D램과 낸드플래시의 가격이 3분기 대비 하락을 예상하고, 대형 고객사들의 재고 조정이 반도체 경기 둔화를 이끌었다고 분석했다. 더불어, IT 공급망 차질로 메모리 반도체 생산업체들이 수요처들이 요구하는 물량을 제대로 공급하지 못해서 당분간 경기 상승을 기대하기 어렵다고 덧붙였다. 지난해 3분기 ‘단계적 일상회복(위드 코로나)’ 전환으로 인해 비대면용 가전기기의 수요가 주춤해질 것이며, 스마트폰, 노트북, TV 등 소비자 전자제품의 출하량 감소는 이들 제품에 사용되는 메모리 모듈, D램 등의 가격 하락을 이끌 것이라는 예상이 많아졌다.

2022년도 반도체 업종의 비관적인 전망으로 OSAT 역시 보수적인 자세를 취할 것이라는 예상이 지배적이었다. 그런데 지난해 4분기에 분위기 반전 조짐이 나오기 시작했다. 반도체 주요 지표의 개선과 공급 차질 이슈 완화로 해당 업종의 위축이 생각보다 짧아질 수 있다는 전망이 많아졌다. 4분기 PC와 스마트폰 출하량이 전망치를 크게 웃돌았다. 대신증권에서는 “위드 코로나 전환이 예상대비 늦어진 점과 서버 向 수요 강세, 모바일 向 D램의 견조한 수요, 공급차질 이슈의 완화 등 IT 업체의 재고 축적이 진행되었기 때문”이라고 이유를 들었다. 시장경제전문가들은 4분기의 상황을 고려하여 2022년에는 D램 현물가격 반등으로 실적 하락폭이 예상보다 길지 않을 것으로 예측하고 있다. 특히, 2022년 4분기에는 언택트 효과 지속으로 PC 수요도 꾸준한 가운데 반도체 등 일부 부품의 공급 차질이 점차 해소되고, IT 완제품과 부품업체의 가동률을 높여줄 것”이라고 예상했다.

올해 반도체 업종의 긍정적인 요인들이 많아짐에 따라 OSAT 업종 역시 지난해에 이어 활성화를 유지할 것으로 예상된다. 특히, 데이터 서버 向 제품군 생산이 많아질 것으로 보인다. 신한금융투자의 ‘2022년 산업전망’ 보고서에서는 4차 산업혁명의 구체화는 반도체 산업에 기회의 요인으로, 올해는 서버 관련 업종의 활성화를 예측했다. 보고서에서는, “코로나19 이후 패러다임 변화 구간에서 메타버스, 자율주행, 전기차 등 반도체 신규 수요 확대 흐름이 가속화되고 있다. 4차 산업혁명의 핵심소재는 데이터다. 그리고 데이터는 반도체가 처리한다. 4차 산업혁명은 IoT, Big Data, 인공지능, CPS(Cyber Physical System) 등 4가지로 요약된다. 그리고 IoT는 데이터를 취합, Big Data는 취합한 데이터를 해석, 인공지능은 해석한 데이터를 제어/결정한다. CPS는 가상 세계와 물리적 세계를 연결하는 주변 환경 기술이다”고 설명한 뒤에, “메모리 반도체 수요가 PC, 스마트폰, 서버 등에만 의존했다면, 향후 메타버스, 자율주행 등 신규 수요를 바라볼 시점이다. 자동차용 비메모리 공급부족이 해소되는 구간에서, 메모리 반도체도 이에 대한 이연 수요를 체감할 수 있을 것”이라고 전망했다.

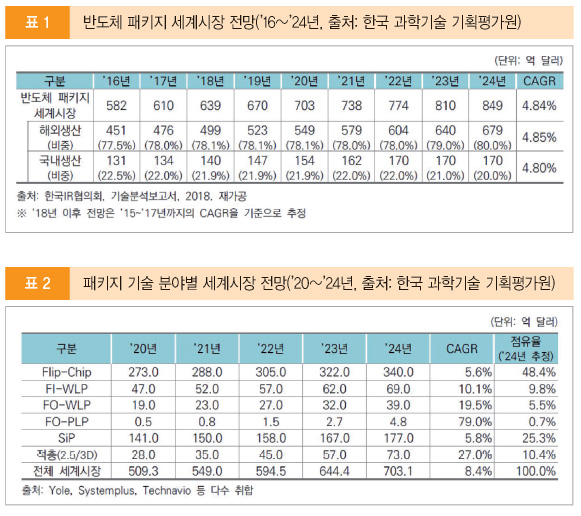

한국과학기술기획평가원에 따르면, 세계 시장 규모는 2016년 582억 달러에서 2024년 849억 달러로 늘어나며, 국내 시장은 2016년 약 131억 달러에서 연평균 4.8% 증가하여 2024년 170억 달러로 커진다. 국내 업체의 시장 점유율은 약 20%로 예측했다. 고성능의 반도체 패키지의 수요는 늘어나고 있다. 휴대전화, 태블릿, 웨어러블, 게임 콘솔 등과 같은 IT기기의 다기능화와 경박단소화가 멈추지 않고 있어서 패키징 부품은 더 많이 필요할 것으로 예상된다.

고성능 반도체 패키지의 수요 증대에 맞춰 반도체 업체들은 성능 개선에 매진하고 있다. 그동안에는 전공정에서의 미세화를 통해 이뤄냈으나 고도의 기술력이 필요하고 대응 장비 가격 또한 고가라는 점을 들어 후공정으로 눈을 돌리고 있다. 즉, 반도체 후공정 마지막 단계인 ‘패키징’의 고도화를 통해 성능 개선을 추구하고 있다.

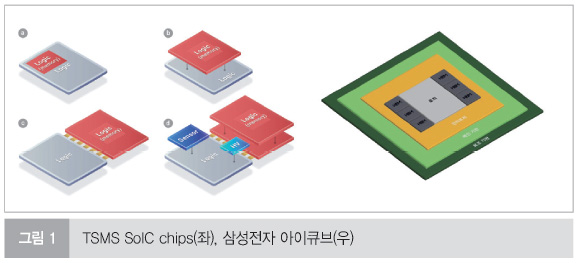

반도체 패키징 부품의 수요 증대로 인해 반도체 패키징 영역에 진출하는 업체들이 늘어나고 있다. 반도체 제조산업의 기업형태는 크게 종합반도체(IDM, Integrated device manufacturer), 팹리스, 디자인하우스, 파운드리, 패키징·테스트(OSAT, Outsourced semiconductor assembly and test)으로 구분된다. 일반적으로 IDM 및 파운드리에서 생산한 반도체 소자의 패키징 및 테스트 등 후공정은 외주 형태로 OSAT 기업에서 전문적으로 수행하고 있다. 그런데 최근 패키지 초소형화와 그에 따른 기술적 난이도 증가에 따라 대형 파운드리/IDM 기업들이 고도의 기술력에 기반을 둔 최첨단 3D 적층기술을 발표하고 패키징 공정을 자체적으로 소화하고 있다. TSMC은 하이브리드 본딩 기술을 활용한 ‘SoIC(System On Intergrated Chips)’을 발표해 글로벌 거대 기업을 확보하였고, 삼성전자는 지난해 2.5D 패키징 기술인 ‘I-Cube4(Interposer-Cube4)’를 발표해 사업강화 의지를 간접적으로 드러냈다. 인텔도 첨단 반도체 패키징 기술 개발 계획을 밝혔다.

대형 파운드리/IDM 업체의 진출 이외에도 주요 IC 기판 및 PCB 제조업체들 역시 첨단 후공정 기반 AP 시장 경쟁에 동참하고 있다. 이들 업체는 일반 PCB 시장의 사업성 감소세를 벗어나기 위해 최첨단 반도체용 기판을 생산하는 비즈니스를 강화하고 있다. 글로벌 일본, 대만 업체는 특정 업종을 겨냥한 설비투자를 진행하고 있고, 국내 업체들은 지난해부터 대규모의 자금을 투입해 라인증설에 힘을 쏟고 있다.

전통적인 OSAT, IDM 업체의 영역이었던 패키징 분야가 거대 파운드리, PCB 및 기판 업체들의 진입에 따라 다변화되며 경쟁이 심화 중이다. OSAT 업체의 경우 이와 같은 위기를 타개하기 위해 패키징 분야뿐만 아니라 테스트 영역에 대한 투자를 확대함으로써 Turn-key 사업형태를 강화하는 추세이다. 기존 OSAT 업체들의 라인증설 투자와 파운드리/IDM, PCB 업체의 투자가 더해져 2022년 해당 설비투자 시장을 지난해 대비 활성화를 띌 것으로 예상된다.