본 고는 2015년 시판개시와 2020년대의 본격적 보급기에 대비하여 국제경쟁이 치열하게 전개되고 있는 연료전지자동차의 기술경쟁력을 분석한 보고서이다. 궁극의 친환경차인 고압수소탑재 연료 전지자동차용 고체고분자연료전지 요소기술 등의 기술동향과 함께 완성차 제조社의 기술경쟁력확보를 위한 움직임을 분석했다.

서 론

1. 연비/환경규제 등(캘리포니아 연료전지 파트너십(CaFCP: California Fuel Cell Partnership, EU 등) 의무도입량

전 세계적으로 치열한 실용화경쟁을 전개하고 있는 친환경차 개발 배경에는 연비/환경규제와 미국 캘리포니아와 연방정부가 실시하고 있는 ZEV(Zero Emission Vehicle, 온실가스 등 대기오염 가스를 배출하지 않는 차량)의 완성차제조社별 의무도입량 규정 등 있다.

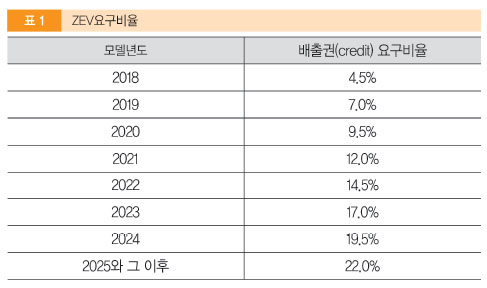

캘리포니아와 연방정부가 2017년형 자동차로부터 적용되는 완성차 제작社에 요구하는 비율은 표 1과 같다. 2017년형 모델의 4.5%로부터 점차 증가시켜 2025년형 모델에서는 22%로 약 5배에 이른다.

ZEV의 규제대상 완성차 제조社는 종래에는 Chrysler, Ford, GM, Toyota, Nissan 및 Honda 등 6개 대규모 제작社(Large Volume Manufactures)에 한정되던 것이 2017년형 차량부터는 현대/기아자동차를 위시하여 BMW, Daimler, Volkswagen, Volvo, Land Rover, Fuji-HI 및 Matsuda 등 중규모 제작社에까지 확대 적용된다.

배출권 대상차량은 전기자동차, 연료전지자동차 및 플러그인하이브리드자동차(EV주행거리산정)로 제한하고 하이브리드 자동차와 압축천연가스(CNG: Compresssed Natural Gas) 차량 등 저연비차량은 제외되었다.

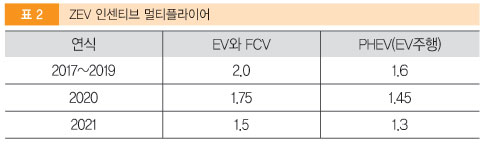

미국 오바마정부는 환경친화형자동차의 시장진입을 촉진시킬 목적으로 전기자동차(EV: Electric Vehicle), 연료전지자동차(FCV: Fuel Cell Vehicle)와 플러그인 하이브리드자동차(PHEV: Plug-in Hybrid Vehicle))에는 인센티브를 제공하여 표 2와 같이 한 대 이상으로 산정하도록 하고 있다.

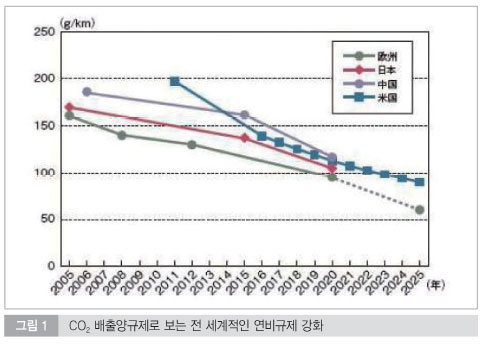

유럽, 미국, 일본 및 중국 등에서 추진되고 있는 연비규제를 CO2 배출량으로 정리한 것이 그림 1이다. 유럽규제의 2020년 95g/㎞는 장기목표이고 유럽환경단체 EFTE(European Federation for Transportation and Environment)는 2025년의 규제치로 60g/㎞을 제안하고 있다. 중국도 연비환산으로 2015년에 14.4㎞/l, 2020년에는 20.0㎞/l의 기업평균을 달성해야 하는 규제가 실시된다. 미국의 온실가스배출 규제치는 승용차에서 2025년에 89.4g/㎞가되고 소형트럭은 126.9g/㎞가 되어 승용차와 소형트럭 합계는 101.9g/㎞로 23.05㎞/l의 연비를 충족해야 한다.

2. 실용화된 HEV vs BEV(단거리출퇴근용) vs FCV(내연기관차대비 가격경쟁력+수소인프라구축)

하이브리드자동차 보급형의 효시가 된 Toyota ‘PRIUS’는 1997년에 발매한 1세대는 약 5년 반에 12만3,000대(연간 약 2만대)를 판매했다. 2003년 9월~2011년 12월 사이에 판매된 2세대는 119만 2,000대로 확대되었다. 2009년 5월부터 판매된 3세대는 약 4년간에 168만대 팔렸다.

Nissan-Renault 그룹의 양산 배터리 EV인 EV ‘LEAF’는 2010년 12월의 판매개시 이래 7만1,000대, 2011년 후반에 발매한 EV ‘Kangoo Z. E’가 약 3만대로 합계 10만대, 2012년 초부터 판매한 소형 EV ‘TWIZY’가 약 1만1,000대가 판매되어 이 그룹이 판매한 EV가 11만대를 초과하고 있다. 호조인 Tesla Motor의 스포츠세단 EV ‘Model S’는 2012년 6월 발매 이래 2013년 6월 말 시점에서 누계판매대수가 1만 2,700대이고 2013년 2사분기에는 목표 판매대수인 4,500대를웃도는 5,150대를 판매했다. 연간 2만대에 해당된다.

플러그인 하이브리드자동차의 경우 2010년 12월 판매 개시한 GM의 ‘Chevy Volt’는 2013년 6월말현재까지 누계판매계수는 약 4만1,000대에 달하고 2012년 1월에 발매한 Toyota ‘PRIUS PHV’는 2013년 4월말시점까지 누계판매대수가 3만3,000대에 달하고 있다.

계획 판매대수에 크게 못 미치고 있으나 1세대 ‘PRIUS’의 판매실적과 비교할 경우 실적이 크게 떨어지는 것은 아니다. 그러나 하이브리드자동차와 같이 보급이 크게 확대될 것이라고는 보지 않는다. 1회 충전 항속거리와 긴 충전시간이 보급의 장벽이 되어 단거리 수송용이나 출퇴근용의 틈새시장이상으로는 성장하지 못할 것으로 보는 것이다. 비약적으로 저가이고 경량인 혁신형 이차전지가 2030년 이전에 개발되기는 어려울 것이라는 견해가 지배적이라는 것도 요인으로 지적되고 있다.

연료충전시간과 항속거리가 내연기관과 동등한 연료전지자동차가 궁극의 보급형 환경친화형자동차로 기대를 모우고 있다.

3. 연료전지자동차 시장전망

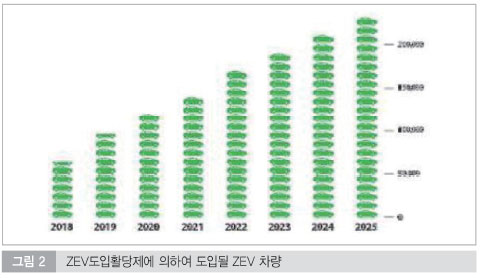

캘리포니아대기자원위원회(CARB: California Air Resource Board)는 2017년 자동차 형부터 적용하는 ZEV 도입할당제에 의하여 도입될 ZEV차량은 그림 2에서 보듯이 2018년의 6만5천대로부터 2025년에는 23만대에 도달할 것으로 전망하고 있다.

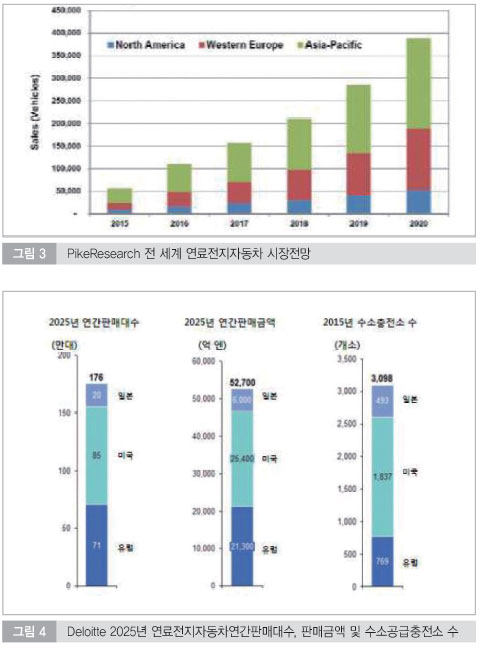

그림 3은 Pike Research가 전망한 2020년까지 지역별 연료전지자동차 판매량이다. 일본을 위시한 아세아지역이 주도하는 양상을 보인다.

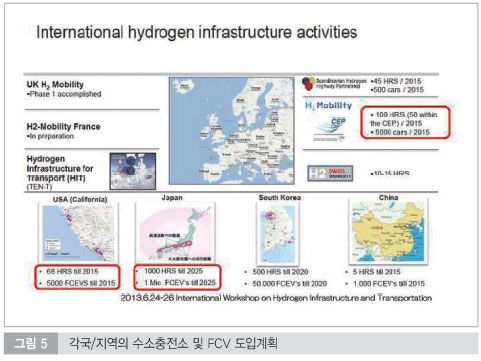

Deloitte Tomatsu의 2025년 연료전지자동차 판매대수와 시장규모 예측에 따르면 그림 4에서 보는 바와 같이 세계 전체의 연간총판매대수는 약 180만대, 시장규모는 약 5조3,000억 엔에 이른다.

일본에서는 규제개혁 등의 적극적인 추가 정책이 없으면 20만대에 머물며, 미국의 경우 환경규제선진주인 칼리포니아주를 위시하여 선진자동차 프로그램, 셰일가스현명에 수반하는 부생수소 활용촉진 등의 자극제가 되어 모든 주에 보급되게 되어 85만대, 유럽에서는 재생에너지출력변동리스크 경감 움직임과 동조하여 수소사회실현을 적극적으로 추진하는 독일에 추가하여 영국, 프랑스, 이태리와 스페인까지 보급이 확대되어 71만대에 이른다.

연간시장규모는 약 5조2,700억 엔에 이른다. 일본이 6,000억엔, 미국이 2조5,400억 엔, 유럽이 2조1,300억 엔에 이를 것으로 예측한다. 중국의 보급이 개시되면 5조9,000억 엔까지 신장할 가능성도 있다고 본다.

2025년의 일본연료전지자동차시장규모가 20만대에 달할 것으로 보여 일본이 연료전지시장에서 국제경쟁력을 확보하기 위해서는 수소사회구축을 위한 정책실행과 중앙정부, 지방자치정부 및 산업체간의 연대가 반드시 필요하다고 전망한다.

2025년도의 연료전지자동차 세계시장규모로 Deloittmat-consulting은 약 180만대로 전망하고 시장규모가 약 5조 3,000억엔에 이른다고 예측한다. 이는 2015년의 2,000억엔 약 4만대 예측으로부터 크게 증가하는 것이다. 세계 판매내역은 미국 85만대, 유럽 71만대 일본에서 20만대로 전망하나 정부와 완성차제조社가 보급에 힘쓰면 이를 크게 웃돌 가능서도 있다고 보고 있다. 후지경제(Fuji Keizai)는 2025년도 수요분야별 연료전지 시스템 및 주요 스택부품시장규모로 5조1,843억 엔으로 예측하고 있다. 2011년의 699억 엔의 74.2배의 증가로 보는 것이다. 이 가운데 연료전지자동차용 연료전지 시스템 2조9,106억 엔, 가정용 열병합 연료전지 1조1,190억 엔, 산업업무용 7,341억 엔, 지게차/버스/스크터 등의 구동용 2,199억 엔, 휴대용/비상전원 1,696억 엔, 휴대형전자기기용 311억 엔으로 전망했다. 고체고분자 연료전지 전극재, 전해질, 분리판, 가스확산판의 4개 품목과 고체산화물연료전지용의 양극, 음극 전해질, 금속 인터커넥터 등의 4개 품목 합계 8개 품목 등의 연료전지 스택부품의 세계시장은 2011년도의 125억 엔으로부터 2025년도의 3,200억엔으로 25.6배 크게 성장할 것으로 전망했다.

4. 국가별 도입/개발정책 및 수소공급인프라구축

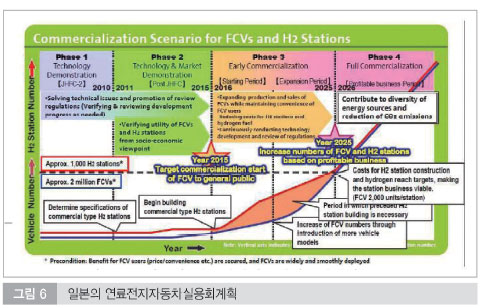

현재 전 세계적으로 220곳 이상의 수소충전소가 운영 중에 있고, 500대 이상의 연료전지 승용차와 100대 이상의 연료전지버스가 시험주행중에 있다. 그림 5는 각국 각 지역의 수소충전소 및 연료전지자동차 도입량을 정리한 것이다.

연료전지자동차보급에는 수소공급인프라보급이 중요한 요소가 된다. 10~15분의 주행으로 도달할 수 있는 거리에 충전소가 있어야 하는 것으로 보급대수 예측을 달성하기 위해서 일본에서는 기당 1,800대로 493충전소, 미국이 기당 1,500대로 1,837기, 유럽에서는 기당 3,000대로 총 769기를 필요로 한다.

일본은 2008~2012년 회계연도 사이에 10억 달러의 개발비를 투입한다. 2012년 회계연도에 2억 4,200만 달러, 2013년도 회계연도에는 4억 달러의 예산을 신청했다. 2012년까지 약 30,000개의 주택용 연료전지시스템을 설치하였고 2013년까지 40,000개를 설치한다. 2015년까지 Tokyo, Nagoya, Osaka, Kita Kyushu 등 4대 도시권에 100개의 수소충전소를 설치하고 2025년까지 1,000개로 확충한다. 2025년까지 200만대의 수소연료전지자동차가 주행 중에 있도록 한다.

독일은 H2 Mobility 계획으로 2007~2016년 사이에 12억 달러의 예산을 투입한다. 2015년까지 50개의 수소충전소와 5,000대의 연료전지자동차가 주행토록 한다. 2017년까지 1,000곳의 수소충전소를 정비한다. 5,000대의 연료전지차가 주행하도록 한다. 영국은 UKH2 Mobility 계획으로 2014~2015년 사이에 수소충전소망을 구축하여 연료전지자동차의 주요시장이 되도록 한다. 덴마크/노르웨이/스웨덴이 Scandinavian H2 Highway Partnership을 구성하여 2014~2017년 사이에 15개의 주수소충전소와 30곳의 위성충전소를 설치하고 500대의 연료전지자동차와 100대의 연료전지버스 그리고 500대의 연료전지 특수차를 도입한다. 미국에서는 25개의 수소충전소를 설치하여 180대 이상의 연료전지자동차의 주행시험을 실시하였다. 누적 주행거리는 576만 ㎞에 도달한다.

일본에서 연료전지자동차보급과 수소공극인프라구축계획을 정리한 것을 그림 6에서 보여주고 있다.

일본은 2015년까지 4개 대도시권에 100곳의 수소충전소를 정비하고 2025년까지 1,000곳의 수소충전소를 정비하여 2백 만대의 수소연료전지차가 주행 중에 있도록 한다. 필요한 수소충전소 밀도는 연료전지차 사용자가 15분의 주행으로 충전소에 도착할 수 있는 정도이어야 본격적인 연료전지자동차의 보급이 될 수 있다고 보고 있다.

한국은 2013년까지 8곳의 수소충전소를 운영하고 2015년에는 33곳, 2020년에는 누적 수소충전소소 개수는 153곳을 정비할 계획이다.

연료전지자동차의 기술개요

1. 연료전지자동차

연료전지자동차(FCV:Fuel Cell Vehicle)는 공기속의 산소와 고압용기에 충전된 수소를 연료로 사용하면서 이들의 전기화학적 반응으로 전력을 발생하는 연료전지를 탑재하여 이 전력으로 주행하는 전기자동차이다. 주행 중에는 물 또는 수증기만을 배출하는 궁극의 친환경자동차이면서 1회 충전으로 내연기관자동차의 항속거리를 능가하는 600㎞이상을 주행할 수 있는 성능을 가지고 있다.

연료전지자동차는 전기자동차의 일종으로 동력원인 연료전지와 보조전원장치인 리튬이온 이차전지, 그리고 구동모터, 인버터/컨버터 및 구동력제어 시스템으로 구성된다. 브레이크 재생에너지의 활용과 주행에 수반되는 급격한 주행동력변동 완화 및 빙점하 기동 등을 위하여 리튬이온 이차전지 등의 이차전지와 하이브리드화하는 것이 일반적이다. 연료전지의 고효율운전영역 정 출력운전으로 연비향상과 수명연장에 크게 기여한다.

2. MEA, 연료전지 셀, 연료전지 스택, 연료전지 시스템(BOP)

가. MEA(Membrane Electrode Assembly)

수소와 산소의 전기화학적 반응으로 전기를 생산하는 디바이스가 연료전지이다. 에너지밀도가 커서 소형/경량화가 가능하고 운전온도가 낮아 대기온도에서 사용할 수 있는 연료전지 시스템으로는 고체고분자 연료전지가 널리 사용되고 있다.

1.0V내외로 출력전압이 낮아 이를 직렬로 연결하여 소정의 전압이 얻어지도록 스택(조 전지)으로 조립한다. 이 스택과 수소공급, 온도관리/열 제거, 가습기, 공기공급 및 통합제어유닛 등으로 연료전지 시스템이 구성된다. 수소저장용기로는 내연기관 자동차와 동등한 항속거리 확보를 위하여 70MPa의 고압수소용기가 채용되고 있다.

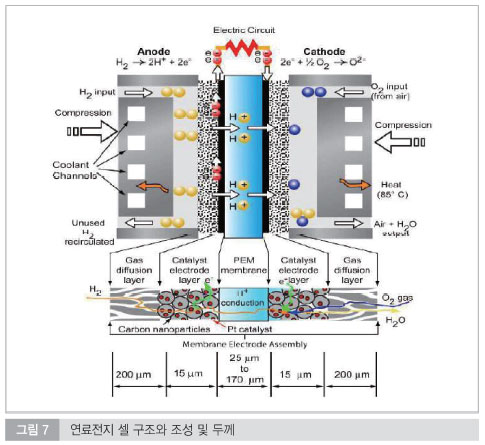

그림 7은 고체고분자연료전지 셀의 개념도이다. 고체 고분자연료전지는 프로톤 전도성의 고체고분자전해질막 양면에 한 쌍의 백금촉매전극을 설치하고 수소가스를 연료가스로 한쪽의 전극에 공급하고 산소가스 또는 공기를 산화제로 다른 전극에 공급하여 기전력을 얻는 장치이다.

나. 연료전지 셀과 스택

연료전지자동차와 휴대형전자기기 및 포크리프트 등에 고체 고분자 연료전지가 본격적으로 채용되기 시작한 것은 높은 이온도전성을 갖는 고분자전해질막이 개발된 것과 고분자 전해질막과 동종 혹은 이종의 이오너머(ionomer)로 피복한 촉매담지 카본을 전극촉매층의 구성재료로 사용하여 가스/액체/고체 3상경계면을 성공적으로 형성시키는 촉매담지기술 등이 개발되어 전지특성이 비약적으로 향상되었기 때문이다.

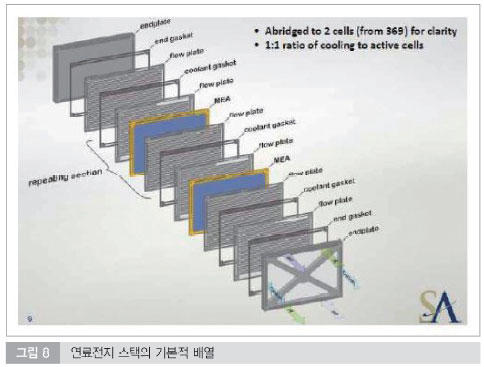

그림 8은 자동차용 연료전지 셀을 적층하여 조립하는 스택의 기본방식을 나타내는 그림이다.

나. 연료전지시스템

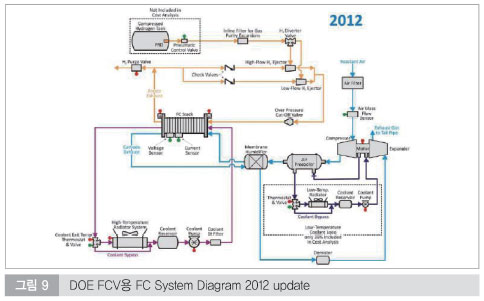

그림 9는 연료전지 스택을 구동하기 위한 연료전지 시스템 개념도이다. 완성차 제조社별로 서로 다른 시스템을 구성하여 기술경쟁력을 확보한다. 그림 9는 ANL(Argonne National Laboratory)이 DOE 개발자금으로 개발한 표준적인 최적화 된 연료전지시스템으로 연료전지 셀, 스택 및 고압수소저장용기 등의 최근 기술을 반영하여 개발과제와 요소별 시스템 전체 제작비용 해석 등에 사용하기 위하여 구성한 시스템이다.

3. 연료전지자동차의 파워트레인(power train)

그림 10은 수소연료전지자동차의 파워트레인이다. 그림 11은 2013년부터 시판을 개시한 Hyundai FCV ix35의 사양과 파워트레인배치도이다. 그림 12는 주요부품 등의 사진이다.

인버터/컨버터 등의 파워일렉트로닉스로 널리 보급되고 있는 Si-IGBT를 채용하고 있으나 최근에 크게 기술이 향상된 차세대 SiC/GaN 파워디바이스를 적극적으로 채용하여 열제거 시스템의 간소화와 변환효율 향상으로 경제성을 확보할 것인가 등이 기술경쟁력을 좌우할 것으로 전망된다.

Toyota는 하이브리드자동차 등 전동차 파워트레인에 승압컨버터를 삽입하여 연료전지 등의 직렬개수를 저감함과 동시에 전류량을 줄여 열손실 저감을 통한 냉각용량 저감을 기하고 연료전지 자동차에도 적용하고 있다.

4. 연료전지자동차용 고압수소연료

주행용 연료인 수소로는 충전과 방출에 온도 및 압력 등의 조작을 필요로 하지 않는 고압수소를 사용하는 방식이 널리 채용되고 있다. 수소화물 등에의 저장방식은 혁신적인 기술개발을 위하여 기초연구단계로부터 다시 탐색하기 시작했다.

고압수소용기는 70MPa로 세계는 통일되었으나 탄소섬유 강화 고압수소용기의 라이너로 Toyota 등은 아미드 등 수지계통을, GM 등은 Al 라이너를 채용하고 있다.