최근 휴대기기의 수요가 폭발적으로 증가하고 있을 뿐만 아니라 카메라 기능이 다양화 될 전망이어서 마이크로, 자동초점, 광학 줌과 같은 고기능 요구는 더욱 거세질 것으로 전망된다. 초소형 고배율 카메라 모듈은 슬림형 휴대전화 시장 확대로 가장 시장성이 좋은 분야로 특히 일본 업체와 치열한 경쟁을 벌일 것으로 전망된다.

자료출처 : 한국과학기술정보연구원

대부분의 전문가들은 이동통신 단말기 판매 호황의 원인으로 유럽과 북미를 중심으로 한 이동통신 단말기 교체주기와 더불어 컬러 디스플레이와‘카메라 모듈’등 신기술의 도입을 들고 있다.

이러한 양대 기술의 적용은 이동통신 단말기의 기능이 단순‘음성 전화기’에서‘멀티미디어 기기’로 발전하고 있음을 보여주고 있으며, 이를 위해 다양한 네트워크 기능과 디바이스 기능이 결합하면서 발전하고 있는 추세이다. 서비스 사업자들은 데이터 통신의 광대역화와 DMB, DVB-H와 같은 방송?통신 융합 환경의 구축을 통한 새로운 시장 창출을 도모하고 있으며, 단말기 제조사들은 TV, PC, 카메라, 캠코더 등의 기능을 겸비한 최신 멀티미디어 제품들의 출시로 이에 대응하고 있다.

카메라 모듈은 완제품의 카메라가 아닌 다양한 디지털 기기에 카메라 기능을 삽입하기 위해 제작된 반제품 형태의 모듈을 의미하는데, 특히 휴대전화에 장착되는 경우가 대부분이었고 웹 캠,내시경 등 일부 분야에서 제한적으로 사용되어 왔었다. 그러나 디지털 컨버전스 바람을 타고 크게 성장하고 있고 자동차 후방카메라, 군사용 등의 다양한 산업분야에서 적용되어 신규 시장을 창출 및 확대하고 있다.

카메라 모듈은 크게 고체촬상소자(CCD: Charge-Coupled Device) 방 식 과 상보성금속산화물반도체(CMOS:Complementary Metal-Oxide-Semiconductor) 등 2가지로 분류되며 각각 장단점을 가지고 있어 산업의 성장도 서로 다르게 이루어지고 있다. 일반적으로 CCD 모듈은 같은 화소수의 CMOS 모듈보다 더 나은 이미지를 제공하며, 저조도 상태에서도 질 좋은 화질을 만들어내는 장점을 지니고 있으나, 가격이 비싸고 전력소모량이 커 모듈형 카메라에서는 비중이 높지 않다.

CMOS 제품은 각 Pixel에서 실시간으로 전기신호 변환 과정을 거치며 회로집적도가 높은 주변 IC와의 통합이 용이하며, 양산성이 우수해 가격이 저렴한 장점을 갖는 대신 상대적으로 화질이 낮고 노이즈 문제, 센서 사이즈가 크다는 단점을 안고 있다. 일본 업체가 주로 CCD 방식을, 국내 업체들은 CMOS 방식을 이용하여 생산하고 있는데, 아직은 CCD 방식이 화질 면에서 우수하다는 평가를 받고 있다. 그러나 CMOS 방식도 빠른 성능 개선을 보이고 있다. 카메라 모듈은 크게 렌즈모듈, IR 필터 그리고 이미지 센서로 구성된다. 렌즈모듈(Lens Module)은 촬영하려는 영상에 대한 빛의 정보를 입수하는 역할로, 30만 화소(VGA급)의 경우 비구면 플라스틱 렌즈 1~2개를 사용하나, Mega 급 이상의 고화질에서는 글래스(유리) 렌즈를 사용한다. IR(Infrared) 필터는 올바른 색 재현성을 구현하기 위해 가시광선 이외의 영역의 빛을 걸러내는 기능을 수행한다. 이미지 센서(Image Sensor)는 일반 필름카메라의 필름과 같은 기능으로, Lens를 통해 들어온 영상을 전기적 신호로 변환하는 역할을 한다. 이미지 센서에서 받아들인 정보를 기기로 전달하는 커넥터가 있다. 한편, 반도체 및 전자기기를 최종 제품화하는 공정으로 COB(Chip on Board), COF(Chip on FPCB), CSP(Chip Scale Package)등의 패키지 방식으로 구분하기도 한다.

카메라 모듈 시장은 휴대전화 시장의 성장과 비례하여 가장 성장성이 부각되고 있는 분야로, 특히 휴대전화 카메라 기능이 옵션에서 기본 사양으로 채택되고 있기 때문에 그 수요 또한 크게 증가할 것으로 예상되고 있다. 또한 고화소/고기능화로 완제품 디지털카메라 시장까지 잠식할 정도로 성장하고 있으며, 휴대전화는 디지털 컨버전스의 중심으로 즉, 디지털카메라, 캠코더,MP3P, 게임기, PC용 웹카메라, PDA와 같은 부가 기능이 휴대전화에 접목되고 있어 향후 그 수요 또한 크게 확대될 것으로 전망된다. 뿐만 아니라 최근 자동차에서도 도난방지 및 후방감시용으로도 사용이 증가하고 있다. 휴대전화를 넘어서 다른 산업영역으로까지 손을 뻗치고 있는 카메라 모듈은 이제 최첨단 IT부품으로 자리 잡고 있으며, 특히 자동차 부문의 신규 수요는 카메라 모듈 사업의 새로운 성장 동력이 되고 있다. 세계에서 판매되는 신차 1대당 평균 1개의 카메라가 탑재되더라도 이미지 센서의 소비개수는 디지털카메라에 의한 소비 숫자와 비슷하게 되며 만약 2개 이상의 카메라가 탑재될 경우 휴대전화용 카메라 모듈 시장을 능가할 것으로 전망된다.

Jessica Hsu의 리포트에 따르면, 2000년~2007년까지 휴대전화 세계시장은 연평균 17%의 성장률을 기록했으며, 2008년은 글로벌 경제위기의 영향으로 약 2% 정도 성장한 것으로 보고되고 있다. 그러나 카메라폰의 성장률은 경제 사장이 좋지 않았던 2008년에도 약 10%나 성장한 것으로 조사되어 카메라 모듈의 중요성이 날로 높아지고 있는 상황이다. 휴대전화 시장에서 카메라 모듈의 장착 비중을 보면, 2004년 46.7$였으나 2009년에는 전체 휴대전화의 75% 이상이 카메라 모듈을 기본적으로 장착한 것으로 조사되었다. 3세대 휴대전화 서비스가 확대되면서 동영상, 이미지, 그래픽 등 멀티미디어 요소들이 증가하면서 카메라폰 시장이 더욱 확대될 것으로 전망된다.

국내 . 외 기술개발 현황

세계 시장동향

주니치 마켓 리포트에 따르면, 카메라 모듈 세계 시장규모는 2008년 9억4,000만개에서 2009년 12억 개, 2010년 14억 개로 급속히 증가될 것으로 전망되고 있다. 세계 카메라 모듈 시장에서 오토포커스(자동 초점) 기능의 모듈 수요는 2008년 현재 전체 휴대전화용 카메라 모듈의 10% 정도이지만, 향후 2010년까지는 20% 이상으로 확대될 것으로 예측하고 있다. 시장이‘얇은 카메라’와‘사진촬영’이라는 두 가지 상충되는 고객의 요구를 따라야 하기 때문에 VGA 급의 낮은 화소의 카메라 모듈 수요는 앞으로도 주축을 이룰 것으로 예상되며 주력 화소는 VGA급(30만 화소급)이 될 것으로 보이나(얇고 구색을 위한 휴대전화 카메라로 적합), 사이즈 등을 고려할 때 또 다른 주력 화소로는 200만 화소에서 향후 300만 화소급으로 정착될 것으로 예상된다. Gartner조사에 따르면, 화소별로는 2007년까지는 100만 화소급에서 가장 큰 비중을 차지하였으나, 2008년 이후 100만 화소 이하의 저화소급은 점점 감소하고 200만 화소 이상의 고화소급 시장이 성장할 것으로 전망되고 있다.

카메라 모듈의 용도별 시장은 2006년 휴대전화가 50%를 차지 하였으나, 2010년에는 약간 줄어 48%를 차지할 것으로 전망되며, CCTV, 자동차, 웹 분야에서 증가세를 보일 것으로 전망된다.

카메라 모듈의 가장 큰 수요처인 카메라 폰 시장은 2008년 7억대에서 2010년 9억6,000만대 수준으로 크게 증가할 것으로 예상되고 있다. 특히 카메라 폰 비중이 2010년 80%를 넘어설 것으로 예상되며 향후 카메라 모듈 수요는 지속적으로 증가될 것으로 전망된다. 무선통신(WiFi) 보다도 근거리 통신인 블루투스(Bluetooth)를 이용한 다양한 기기이용(헤드셋 통화, 프린트, 컴퓨터와 연결) 등이 상당 부분을 차지해 2010년도 경에는 전체 카메라 폰 중에서 블루투스 폰의 비중이 65%를 차지할 것으로 예측되고 있으며 전 세계 이미지 센서 시장은 2007년 70억 불에서 2008년 76억 불을 기록했다. 이 가운데 상대적으로 단가가 저렴한 CMOS 센서의 비중이 지속적으로 늘어 날 것으로 예상된다.

500만 화소 이상의 디지털카메라 및 캠코더 등 고화질이 중요한 응용분야에서는 여전히 CCD 센서가 주류이며, 저전력 특성화 가격경쟁력, 모듈 소형화 등이 중요요소인 휴대전화 등의 모바일 IT기기 분야에서는 CMOS 센서가 CCD 센서를 대체해 가고 있다.

2007년 Merrill Lynch 자료에 의하면, 카메라 모듈 업체 세계 순위는 Sharp가 전체 시장의 16%(2004년에는 시장 점유율 12%)를 점유함으로써 1위를 기록하였으며 그 뒤를 Flextranics, ST Micro가 10% 이상의 점유율을 기록하고 있고, 국내 업체로는 삼성전기와 삼성테크윈이 각각 8%(2004년 점유율 10%)와 5%(2004년 점유율 7%)로 5위와 7위를 기록한 것으로 나타났다.

해외업체의 경우, Sharp가 1위를 차지하고 있으나 상위 5개 업체간의 차이가 크지 않으며 이는 모듈업체 대부분이 1~2개의 세트업체에 공급하는 구조를 이루기 때문인 것으로 파악된다. 세계 5대 휴대전화 세트업체는 표 1에서 보는 바와 같이 Toshiba, ST Micro, 삼성전기 등을 통해 카메라 모듈을 공급받고 있으며, 삼성전자와 LG전자 등 국내 업체들은, 모듈은 삼성전기, 삼성테크윈, LG이노텍, 센서는 삼성전자, 매그나칩, 렌즈는 LG이노텍, 한성엘컴텍 등으로부터 공급받는 것으로 조사되었다.

.jpg)

국내시장 동향

국내 시장에서 카메라 모듈 생산 규모는 2006년 1억3,000만개에서 2008년에는 3억개를 돌파할 전망이다. 시장 규모도 2007년 2조4,000억 원에서 2008년에는 2조7,000억 원을 넘어설 것으로 예상되며 지속적인 증가 추세를 보이고 있다. 한편, 국내 카메라 모듈 업체들의 수출 또한 지속적으로 증가하고 있다. 엠씨넥스는 2007년부터 일본 산요에 화소 카메라 모듈을 수출 중인 것으로 알려져 있으며, 삼성전기는 삼성전자와 모토로라 카메라 모듈의 30% 이상을 공급하고 있는 것은 물론, 유럽의 전장 업체 및 일본 게임 업체에 비(非) 휴대전화 부문 카메라 모듈 공급을 확대 추진 중이며, 카메라 모듈 생산라인을 중국으로 이전하였다. 특히, 휴대전화으로 800만 화소 주준으로 촬영할 수 있는 CMOS 카메라 모듈을 세계 최초로 개발했다. 삼성전기와 더불어 1, 2위를 차지하고 있는 삼성테크윈은 삼성전자에 주로 납품하였으나 최근에는 소니에릭슨에 납품하기 시작했다. 또한 디지털카메라 수준의 성능을 구현하고 800만 화소대 제품에서는 가장 얇은 8.5mm 두께의 CMOS 방식 광학 3배중 카메라 폰 모듈을 세계 최초로 개발하였다. 전체 카메라 폰 생산량의 15%를 해외에 수출하는 쿠스코엘비이(구 선양디엔티)는 스페인 비텔컴과 같은 휴대전화 유통업체를 상대로 카메라 폰 모듈을 공급하고 있으며, 레노버 같은 업체를 상대로 중국 수출 물량을 늘리고 있다. 산업자원구의 지원을 받아 고화소 CCD폰 용 자동 초점 일체형 셔터를 개발하여 국내 휴대전화 카메라 기술을 디지털 스틸카메라(DSC) 급으로 향상시킬 수 있는 계기를 마련하였고,VCM(Voice Coil Motor) 방식 자동 초점 카메라 모듈에서 성능이 대폭 향상된 액체렌즈 자동 초점 카메라 모듈을 개발하였다.

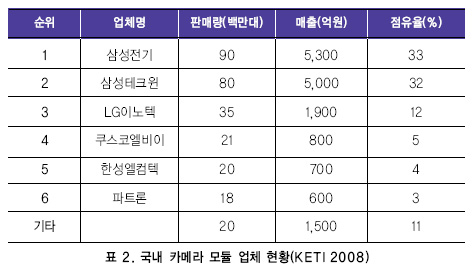

KETI 자료에 의하면 2008년 현재 국내 카메라 모듈 업체 현황은 표 2와 같다. 참고로 2004년 자료에 의하면(한국전자산업진흥회 조사) 삼성전기와 삼성테크윈이 각각 점유율 28%, 23%를 보이며 1, 2위를 차지했었다. 특히 2004년에는 소니, 산요, 마쓰시다 등 일본 업체들의 국내 시장 점유율이 무려 24%에 이르렀는데, 표 2에서와 같이 2008년에는 10% 아래로 크게 떨어져 있음을 알 수 있다

.jpg)

주요 기술 동향

카메라 모듈의 동작이 이루어지기 위해 먼저 삼원색(R, G, B)으로 구성된 빛이 렌즈를 통해 Image Sensor에 입사하게 되고, Sensor를 구성하고 있는 광전 변환 소자(Pixel)들이 빛이 양에 따라 전하를 발생하게 된다. 각 Pixel에서 발생한 전하는 아날로그 형태의 전기신호이므로, A/D 변화 블록에서 아날로그 신호를 디지털 신로로 변환하여 DSP(Digital Signal Process)로 전달하게 된다. DSP는 디지털 신호를 하드웨어적으로 처리하는 집적회로로, 초기에는 모뎀, 팩시밀리나 단순 장치에 사용되었으나, 최근 그 사용범위가 넓어지면서 디지털 이동통신이나 멀티미디어 등에도 이용되고 있다. 카메라 모듈에선 DSP는 영상 신호의 포맷을 기기에 맞춰 변환하는 역할을 수행하게 되는데, Image Sensor에서 나온 신호(Sensor의 특징에 따라 YUV나 RGB raw data 등의 형태를 가짐)는 그 자체로도, 완전한 영상 신호이지만, 카메라 모듈이 장착되는 기기(휴대전화, PDA 등)의 특성과 요구에 따라서 JPEG이나 MPEG 등 특정 포맷으로의 변환시 사용된다. DSP를 거친 영산 신호는 커넥터를 통해 휴대기기에 전달되고, 촬영한 이미지가 기기에 표현된다.

렌즈제조 기술

카메라 모듈은 넓은 의미로 PDA, PC카메라, 소형 감시카메라, 로봇의 인공 시각 장치 등으로 구분된다. 최근에는 메가급 카메라 모듈이 증가함에 따라 렌즈와 관련 부품의 개선이 계속되고 있으며, 자동초점, 광학 중 등 다양한 부가기능이 추가되고 있다.

카메라 모듈에서 삼원색의 빛이 렌즈를 통해 이미지 센서에 입사하게 되고, 광전 변환 소자(Pixel)들이 빛의 양에 따라 전하를 발생하게 된다. 이 때, 광전 변환부는 면적이 클수록 단위시간당 동일한 입사광에 대해 많은 빛을 받아들일 수 있으므로, 그 면적이 증가함에 따라 생성되는 신호전하량도 많아지게 되며, 또한 동일한 수광 면적에 대해서는 단위 시간당 동일한 입사광에 대해 생성되는 신호전하를 광전 변환 소자인 Photo Diode가 얼마나 수용할 수 있는지가 이미지 센서의 특성을 결정하는 중요 요인이 된다. 현재 주로 사용되고 있는 카메라 모듈의 핵심부품인 렌즈는 디지털카메라용과 휴대전화용으로 나눌 수 있으며, 디지털카메라용은 고가의 렌즈가 사용되며, 휴대전화용은 소형 저가격의 렌즈가 주로 사용된다. 렌즈는 유리같은 투명한 재질을 구면 또는 비구면으로 만들어 물체로부터 오는 빛을 모으거나 발산시켜 광학적 상을 맺게 하는 물체를 말하며 주로 플라스틱 렌즈와 유리 렌즈를 사용하여 S/W 렌즈, 액체 렌즈 등도 있다.

카메라 모듈에는 제조원가를 절감하기 위해 구면 렌즈보다는 비구면 렌즈를 대부분 채택하고 있다. 비구면 렌즈는 구면 렌즈에 비해 복잡한 광학 곡면을 갖고 있어 같은 성능을 유지하면서 렌즈 매수를 줄일 수 있으며, 제조원가를 절감하기 위해 카메라 모듈에는 비용이 높은 구면 렌즈보다는 비구면 렌즈를 대부분 채택하고 있다. 비구면 렌즈를 제조하기 위해서는 금형을 통한 플라스틱 사출 또는 글라스 몰딩을 이용하여야 하며 이를 위해 금형설계 기술, 비구면 코어 가공기술, 금형 표면 코팅 기술 등과 성형조건 제어기술, 비구면 측정기술이 요구된다. 시장의 요구는 높은 화소와 화질로 압축되며 이를 만족하기 위해 렌즈의 구성도 2매로 충분하던 것이 4매 이상으로 증가하는 추세이며 300만 화소 이상에 대응하기 위해서는 7매 정도로 확대되어 가고 있는 양상이다. 또 자동초점(Auto Focus) 및 광학 Zoom 기능이 부가되어 감에 따라 필요 렌즈는 10매 이상으로 증가하게 되었으며, 이에 따라 카메라 모듈의 크기도 증가하여, 최근의 기술 추세는 높은 성능에 작은 크기의 카메라 모듈의 생산 가능성에 초점이 맞춰져 있다.

카메라 폰용 렌즈 제조업체는 주로 한국과 일본, 대만 업체가 대부분으로 차지하고 있으며, 일본의 대표 업체들은 N-Plus,Kanto, Tatsmi, Electronics社와 대만의 Lagan,Asiaoptics 등이 있다. 한국 업체로는 세코닉스, 코웰월드옵틱스, 코렌, 웨이텍, 삼성전기, 삼성테크윈, 창원 옵텍, 방주광학등이 있으며, 이 중 세코닉스는 세계 카메라 폰용 렌즈 시장의 10%를 점유하고 있다. 국내 렌즈 업체들은 고화소 및 줌렌즈에 대비하여 비구면 글래스 몰딩 기술을 많이 활용하고 있다. 기존의 플라스틱 렌즈로 인해 수차 제거와 제품의 슬림화를 위하여 반드시 비구면 렌즈가 필요하므로 마이크롭틱스, 에이지 광학 등이 이를 위한 생산설비를 갖추고 있다.

이미지 센서 제조기술

이미지 센서는 빛을 감지해 그 세기의 정도를 디지털 영상 데이터로 변환해 주는 부품으로 CCD와 CMOS 방식이 채택되고 있고, 고화소 휴대전화에서는 대부분 CCD 방식이 채택되고 있다. CCD는 1969년 Bell Lab의 Boyle, Smith에 의해 그 구조가 제안된 이후 영상신호를 전기신로로 바꾸는 역할을 하고 있으며, Photo Diode와 전하 전송부, 신호출력부 세 부분으로 구성되어 있다. CMOS는 1967년 Fairchild社, RCA社등이 개발을 시작하였으며, 1979년에는 Hitachi社가 참여하였으나, 당시에는 CCD에 비해 화질이 열악하고, 칩 크기가 컸으며 회로가 복잡해지는 등의 단점으로 인해 개발 실적이 매우 부진했다. 그러나 1993년 Edinburgh 대학에서 최초로 CMOS 형태의 카메라 칩을 발표한 이후, 1995년부터 미국 대학 및 연구기관에서 CMOS Image Sensor에 대해 본격적으로 연구개발이 시작되었다.

CCD 방식은 이미 1,000만 화소가 완성되어 시장에 공급되기 시작했으며 제조기술이 향상돼 대량생산이 가능하여 수급도 원활함에 따라 고화소 폰에서도 CCD 비중이 확대되고 있는 추세이며, CMOS의 경우 720만 화소의 이미지 센서 개발을 완료하고, 1,600만 화소 이미지 센서가 개발 중인 것으로 조사되고 있다. 이는 세계 최고 수준으로 인정받고 있으며 기술 주도는 삼성전자가 전면에 나선 형국이다. 이와 같이 화소수가 증가함에 따라 CMOS 제조공정에서는 100나노미리급 미세선폭 가공기술에서 수십 나노미리급의 가공 기술을 요구하게 되며 관련 장비 및 설비의 확보가 시장에서의 관건이 될 것으로 판단된다.

.jpg)

이미지 센서는 전 세계적으로 Micron社가 26.0%의 시장점유율로 1위를 보이고 있으며 Omnivision社가 17.0%로 2위를 차지하고 있다. 2008년의 경우에는 세계 상위 전화 제조업체 납품이 증가하고 있는 삼성의 약진으로 Micron과 1위를 놓고 경쟁할 것으로 예상되며 Mega 급 카메라 모듈이 증가함에 따라 렌즈와 관련 부품의 개선 속도가 빨라지고 있으며 Auto Focus, 광학 Zoom 등 다양한 부가 기능이 추가되었다. 국내 CMOS 이미지 센서 생산업체로는 삼성전자와 하이닉스가 있다.

삼성테크윈은 단일 공장으로는 세계 최대 규모의 생산라인을 확보하고 있는데, 이는 삼성전자 주력 휴대전화에 공급하는 고화소 카메라 모듈 출하량이 지속적으로 늘어나고 있는 데다 장기적으로 휴대전화 및 디지털 멀티미디어 기기용 수요 증가가 예상되기 때문이다. 또한, 세계 4위 휴대전화 업체인 Sony Ericsson의 공급 물량 증가도 라인 증설의 또 다른 배경으로 작용한 것으로 해석되고 있다.

엠씨넥스는 초소형 200만 화소 카메라 모듈을 개발하였는데, 이 제품은 CMOS 방식 이미지 센서르 사용했으며 단일 초점 제품과 접사 기능이 있는 제품이다. 카메라 모듈의 두께를 얇게 할수록 영상의 왜곡이 많아지는 문제는 영상 센싱 영역을 줄이고 비구면 렌즈를 사용해 해결했다. 두께 5mm는 200만 화소 제품중 세계에서 가장 얇으며 최근 카메라 폰 추세가 고화소 제품도 슬림형으로 가고 있기 때문에 당분간 두께가 카메라 모듈 업계의 최대 화두가 될 전망이다.

LG이노텍은 기존 자동차용 카메라 모듈의 부피를 혁신적으로 줄인 초소형 카메라 모듈 개발에 성공하여 양산 중이며 후방 감시 카메라용 뿐만 아니라 측방용 감시 카메라, ASV 기능을 장착한 카메라 모듈 등 능동적인 기능으로까지 영역이 확대되고 있다. 엠씨넥스도 휴대전화용 카메라 모듈 사업에서 자동차 분야로 사업 비중을 높이고 있고, 국내 자동차 회사에 제품 공급을 시작했으며, 유럽 굴지의 자동차 부품社와도 공동 연구를 추진 중이다. 휴대전화 부품 전문기업 한성엘컴텍도 자동차용 전방, 후방 감시 카메라를 개발하고 내년 시장 진출을 위한 준비 중에 있다.

전, 후방 카메라 모듈을 2007년 말경 개발 완료하고, 현대오토넷 등 국내 굴지의 자동차 부품社를 대상으로 마케팅 작업에 돌입한 상태이다.

표준화 기술 동향

세계 휴대전화 시장은 카메라 폰을 위주로 이미 치열한 경쟁체제에 들어가 있는 실정이다. 노키아와 ST 마이크로일렉트로닉스는 휴대전화 등의 카메라 모듈 규격인 SMIA(Standard Mobile Imaging Architecture)를 2004년 7월에 발표했다.

SMIA는 기존의 병렬방식의 모듈이 아닌, 직렬방식의 모듈로서 처리속도 및 전송 속도가 500mbps 이상이 가능케 하는 것이 핵심이며, 산업 표준으로서 휴대전화 발전에 큰 영향력을 행사하고 있다.

결론

카메라 모듈 산업의 주요 이슈는 산업간 융합추세에 따른 비(非) 휴대전화용 카메라 모듈 시장 확대와 휴대전화용 카메라 모듈의 시장 변화로 나누어 볼 수 있다.

첫째, 비(非) 휴대전화용 카메라 모듈 시장 확대 측면에서는 자동차 등 신규 시장의 부상을 들 수 있다. 최근 자동차 제조사들이 고급 차량에 탑재하던 전후방 카메라를 중소형 차량으로까지 확대하면서 자연스럽게 자동차가 카메라 모듈의 새로운 시장으로 부상하였다. 또한 ATM용 카메라 모듈, 게임기용 카메라, 웹 캠등으로 기존 시장을 확대하여 매출 증가 및 매출 구조의 다양화를 꾀하고 있다. 각종 범죄 예방 및 사고 예방을 위하여 CCTV의 수요가 증가하면서 이에 따른 CCTV용 고화소급 카메라 모듈도 수요가 증가하고 있다.

둘째, 휴대전화용 카메라 모듈 시장의 변화 측면에서는 최소 500만 화소급 이상의 디지털카메라 시장 확대가 주요 이슈가 되고 있으며, 이에 부가적으로 얼굴 인식, 손떨림 방지 등의 새로운 기술들이 속속 선보이고 있다. 또한 슬림화 및 원가 인하 추세는 계속되고 있는 것으로 조사되었다.

최근 휴대기기의 수요가 폭발적으로 증가하고 있을 뿐만 아니라 카메라 기능이 다양화 될 전망이어서 마이크로, 자동초점, 광학 줌과 같은 고기능 요구는 더욱 거세질 것으로 전망된다. 초소형 고배율 카메라 모듈은 슬림형 휴대전화 시장 확대로 가장 시장성이 좋은 분야로 특히 일본 업체와 치열한 경쟁을 벌일 것으로 전망된다. 또 손떨림 방지 카메라 모듈 또한 일반 디지털 카메라 수준의 화질을 내기 위한 필수 제품으로 현재 일본 업체가 한 발 앞서고 있어 고화소/고품질 이미지가 더욱 중요한 요소로 등장하고 있고, 향후 CCD 방식보다는 CMOS 시장이 더욱 확대될 것으로 전망되고 있다. 저화소급 카메라 모듈 시장은 단가 인하로 인하여 수익성이 악화되어 가고, 중국 및 대만의 공략이 거세지고 있으므로, 고화소급, 고기능, 소형화 카메라 모듈 시장 선점을 통한 부가가치 증대에 초점을 맞춰 대응해야 할 것으로 판단된다.

카메라 모듈은 그 동안 대부분의 수요를 처리했던 휴대전화 분야를 넘어서 비(非) 휴대전화 시장에서 높은 가능성이 있는 것으로 조사되었다. 자동차, 의료, 금융기관 등의 비(非) 휴대전화 시장으로 카메라 모듈 시장이 확대됨에 따라 휴대전화 시장의 의존도를 줄이고 제품군의 다각화에 대한 필요성이 크게 증가하고 있다. 국내 시장뿐만 아니라 해외 시장 진출도 적극 모색하여 비(非)휴대전화 시장을 통한 수익확대 및 수익 구조를 개선해야 할 것으로 판단된다. 특히, 향후 막대한 이윤 창출이 기대되는 자동차 시장에서 국내의 높은 기술력을 바탕으로 국내를 비롯한 해외시장까지 고려할만 하므로 자동차용 카메라 모듈에 대한 관심을 높이고 우수한 제품 개발을 위한 정책 마련이 시급하다.