제고 과잉 및 수출부진이 주 요인

국내 기업들, 중국 리오프닝 효과 ‘기대반 우려반’

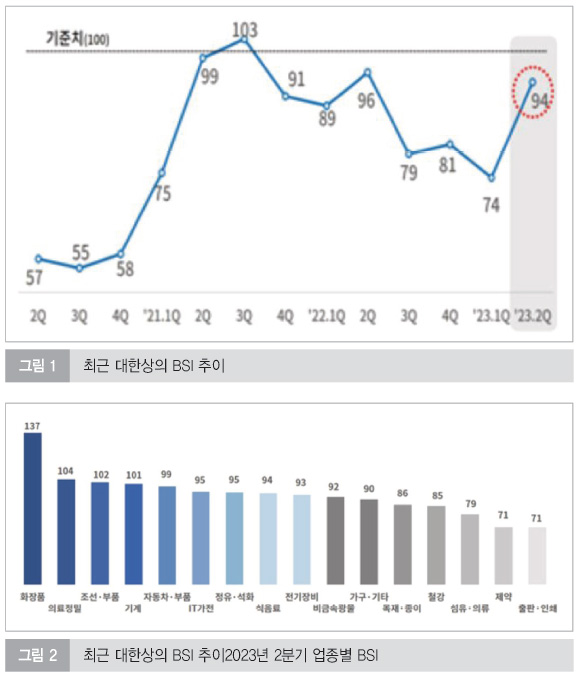

국내 제조업계는 2분기 경기를 부정적으로 전망하고 있는 것으로 조사되었다. 대한상공회의소(회장 최태원)가 최근 발표한 ‘기업경기전망지수(BSI:Business Survey Index)’에 따르면, 기업들의 2분기 전망치는 직전 분기 대비 20p 상승, 전년 동기 대비 2p 하락한 ‘94’로 집계됐다. 2분기 제조업 경기전망지수(BSI)가 3분기 연속 하락세에서 1년 전 수준으로 복귀했으나 여전히 기준치(100)보다 낮아 부정적 전망이 우세했다. 부정적인 전망은 중소기업보다는 대기업이 더 높았는데, 중국의 리오프닝, 실내 마스크 착용의무 해제 등의 기대감에 지수는 개선됐지만, 수출 및 내수 동반부진이라는 상황을 뒤집기에는 역부족이라는 분석이 컸다.

대한상의 관계자는 “경기선행지표인 BSI수치가 하락세를 멈춘 것은 다행스러운 결과”라며 “수출 측면에서는 리오프닝에 따른 중국 내 수요와 생산활동 증가, 내수측면에서는 계절적 요인과 노마스크 효과에 기업들의 기대감이 컸고, 투자세액공제율 상향, 기준금리 동결과 같은 정책적 지원과 통화정책기조 변화도 경기전망지수의 상승에 힘을 보탠 것으로 보인다”고 밝혔다.

반도체 수요와 가격 하락세가 지속 중인 IT·가전(95)은 여전히 기준치인 100을 밑돌아 2분기 전망이 부진한 업종에 속했다.

기업 규모별로는 중소기업의 경기전망 수치가 95.1로 가장 높았고, 이어서 중견기업(94.9), 대기업(84.5) 순으로 대기업의 체감경기 전망이 가장 좋지 않았다. 대기업의 경우, 철강, 반도체, 정유, 석유화학 등 우리나라 주력업종의 수출 부진과 재고 과잉 상황이 지속되면서 체감경기 회복이 더딘 것으로 분석된다.

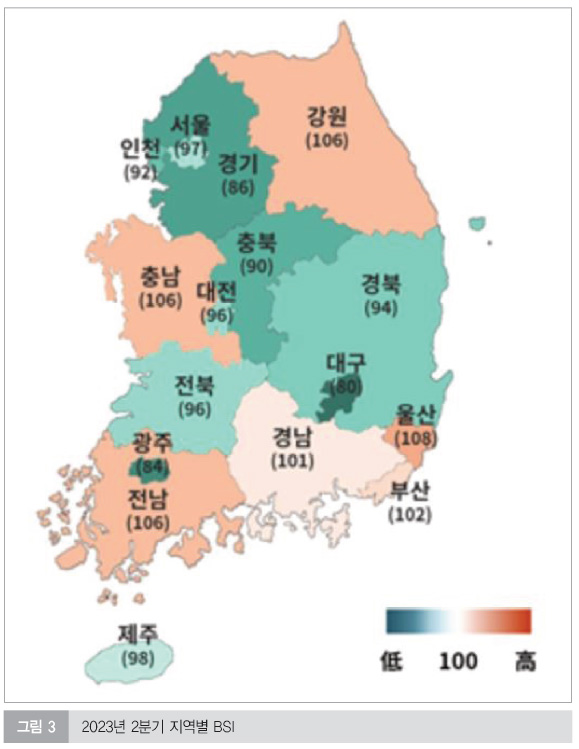

지역별로는 조선업종 및 산단이 밀집해 있는 울산(108)·부산(102)·경남(101)의 체감경기전망이 기준치인 100을 넘어 긍정적인 것으로 나타났다. 강원(106), 전남(106), 충남(106) 등 총 6개 지역이 기준치인 100을 웃돈 가운데, 섬유산업 비중이 높은 대구(80)와 자동차 협력사가 많은 광주(86) 등 10개 지역은 100 미만인 것으로 나타나 기준치를 넘지 못한 지역 수가 더 많았다.

기업들은 올해 상반기 경영리스크 요인으로 ▲원자재가격 상승(65.9%) ▲고금리에 따른 비용부담(51.2%) ▲내수소비 둔화(28.5%) ▲주요수출국 경기침체(19.7%) ▲원부자재 수급불안(18.1%) 등을 꼽았다.

김현수 대한상공회의소 경제정책팀장은 “한국경제는 지금 코로나 엔데믹 상황에서 회복기 전환과 하락세 지속의 갈림길에 서 있다”고 말하고, “중국 리오프닝, 한일관계 개선, 마스크 해제 등 대내외 호재요인들이 실제 내수소비 활성화와 수출증대로 이어질 수 있도록 맞춤형 전략을 모색할 필요가 있다”고 지적했다.

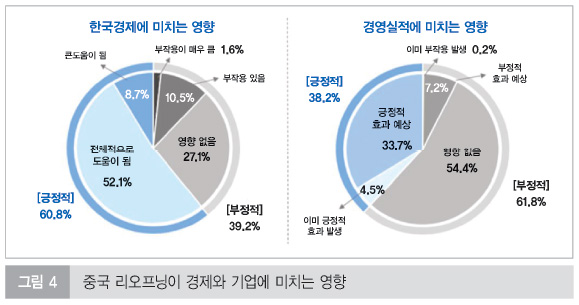

한편, 지난해 말 중국정부의 방역정책 완화 이후 경제활동이 재개되는 가운데, 중국 리오프닝이 국내 경제에 미칠 영향에 대해 국내 기업들의 기대와 우려가 엇갈리고 있다. 대한상공회의소는 최근 440개 수출 제조기업을 대상으로 조사한 결과, 응답기업의 60.8%가 ‘중국 리오프닝이 한국 경제에 도움이 될 것’이라고 답변해 국내 경제에 미치는 긍정적 효과를 기대하고 있다고 밝혔다. 하지만 ‘기업경영에 도움이 될 것이냐’는 질문에 대해서는 긍정적 답변이 절반 가까이 줄었다. 기업의 매출, 수익 등 경영실적 차원에서 중국 리오프닝의 영향을 묻는 질문에 ‘긍정적 효과’를 예상한 기업은 38.2%였고, ‘경영실적에 영향 없을 것’이라고 응답한 기업이 54.4%에 달해 중국경제의 낙수효과가 크지 않을 것이라는 전망이 지배적이었다.

중국 리오프닝이 경영실적에 긍정적 효과가 있을 것으로 예상한 기업들은 가장 크게 기대되는 부분으로 ‘중국으로의 수출물량 증가’(56.0%)와 ‘중국산 부품소재 조달의 공급망 안정’(24.2%)을 가장 많이 꼽았다. 이어 ‘물류차질 완화’(9.9%), ‘중국진출기업 가동 정상화’(8.8%) 등의 답변이 뒤따랐다.

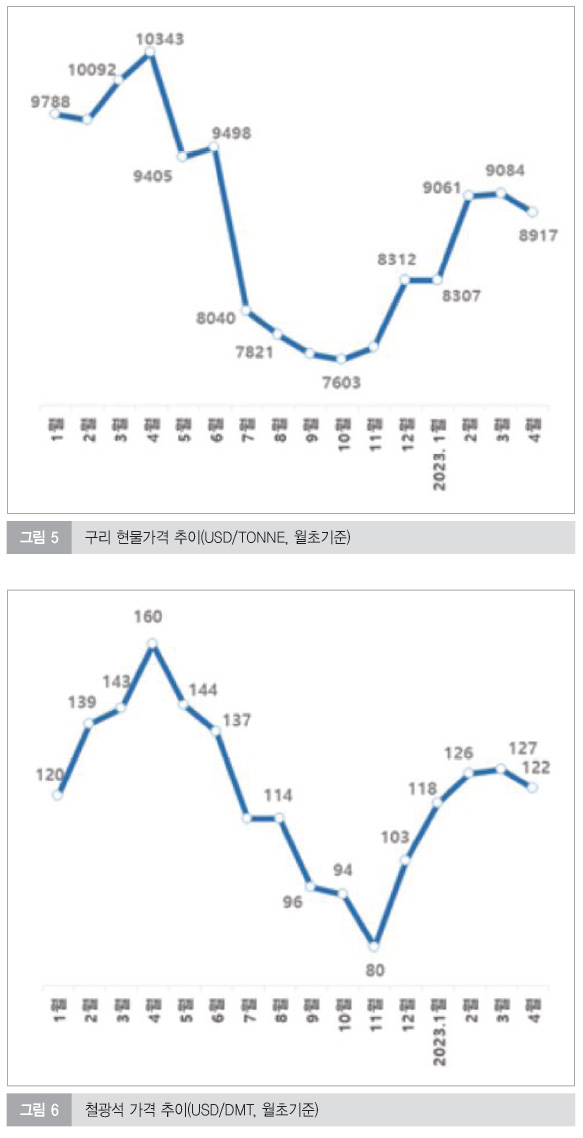

반대로 경영실적에 영향이 없거나 부정적 효과를 예상한 기업들은 그 이유로 ‘대중국 수출 증대효과가 크지 않을 것’(54.7%)이란 응답이 가장 많았다. 이어 ‘원자재·에너지 가격 상승요인으로 작용할 것’을 우려한 기업도 34.1%에 달했다. 실제로 중국 내에서도 소비가 기대만큼 살아나지 않는 등 리오프닝 효과가 아직 미미하다는 분석이 지배적이다. 이에 반해, 생산활동 정상화로 원자재 수요가 늘면서 원자재가격도 출렁이고 있다. 구리 가격이 작년 7월 연 저점 대비 23% 상승했고, 철광석 역시 저점을 기록한 작년 11월 대비 50% 가까이 상승했다. 수출 증대효과가 불투명한 상황에서 물가에 상방압력을 줄 수 있는 에너지·원자재 가격 상승 소식까지 더해지면서 기업들의 우려가 깊어지고 있다.

상의 관계자는 “기업들이 중국 리오프닝의 낙수효과에 대해 막연한 기대를 가지고 있으나 경영실적 차원에서의 가시적 성과는 나타나지 않은 것으로 풀이된다”며 “오히려 한중 수출 동조화 현상이 약화되는 상황에서 중국경제 성장이 한계점에 다다랐다는 피크 차이나론(Peak China)까지 대두되면서 중국 리오프닝의 수혜는 줄어들고, 원자재가격 상승과 같은 부정적 피해만 입는 것이 아니냐는 우려가 깊어지고 있다”고 말했다.

중국경제가 코로나 봉쇄에서 벗어나 정상화되고 있지만, 對중국 사업을 확대할 것이라는 기업은 많지 않았다. 응답기업의 72.7%는 대중국 사업을 ‘현재 수준으로 유지하겠다’고 답했고, ‘늘려갈 계획’이라고 응답한 기업은 18.0%, ‘점차 줄여갈 계획’이라는 기업은 9.3%였다.

중국 리오프닝을 우리 기업의 기회로 활용하기 위해 필요한 과제로는 ▲한·중 관계 개선(32.0%), ▲미·중 갈등과 같은 대중국사업 불확실성 해소(30.6%), ▲수출증대를 위한 적극적인 마케팅 전개(15.1%), ▲중국진출 우리기업에 대한 애로 해소(11.0%), ▲중국내 무역장벽·기술규제 완화(10.1%) 등이 꼽혔다.

김현수 대한상의 경제정책팀장은 “신보호무역주의 강화에 따른 국제적 분업체계의 붕괴는 국가성장 뿐만 아니라 기업의 생존에도 위협적”이라며 “수출 회복을 통해 우리 경제의 성장동력을 다시 불붙이기 위해서는 단순히 제품의 수요·공급 측면 해결방안이 아닌 신뢰 관계를 바탕으로 국가적 연대를 강화하는 전략이 필요하다“고 말했다.