| `23년 2분기 EV 시장 ‘중국’ vs. ‘非 중국’…, 극명한 차이 나타나 |

|

|

|

| 2023-10 |

|

|

중국 성장 둔화, 글로벌 시장 50% 증가

中 제조업체들 저렴한 EV 내세워 ‘시장공략 적극’

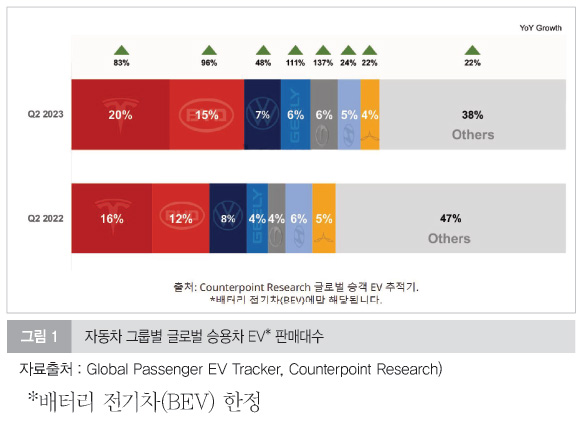

2023년 2분기 ‘중국’ vs. ‘非 중국’ 시장의 EV 판매량이 확연한 차이를 보였다. 성장을 이어 왔던 중국 EV 시장은 주춤한 반면, 非 중국 글로벌 EV 시장은 뚜렷한 증가세를 보였다.

카운터포인트리서치(www.counterpointresearch.com)의 최신 ‘Global Passenger Electric Vehicle Tracker’에 따르면, 2023년 2분기 배터리 전기 자동차(BEV) 판매량은 서유럽, 북미 및 아시아 전역의 수요 증대에 힘입어 전년 동기 대비 50% 증가했다. 반면, 중국 전반에 걸친 경제 불안으로 인해 중국 내 판매량은 글로벌 평균보다 훨씬 낮은 37%(YoY) 성장을 기록했다.

중국 OEM은 비록 3년 만에 가장 낮은 판매량을 기록하는 `23년 2분기였지만, 자국에서 규모의 이점을 누리면서 글로벌 판매량의 56%를 차지했다. 카운터포인트리서치의 아치 장(Archie Zhang) 애널리스트는 “BYD Auto, GAC Group 및 Geely Holdings는 지난 분기에 세계 5대 승용차 EV 제조업체 중 3개였지만 서부 지역에서는 유명 브랜드가 아니다. 그들은 대부분의 자동차를 자국 내에서 판매한다”면서, “중국 OEM은 이러한 포지셔닝을 반영하는 성능과 기능을 갖춘 소형 또는 준소형 시장이 주요 활동 무대이다. 매끈해 보일지 모르지만 적어도 아직은 Tesla가 아니다”고 말했다.

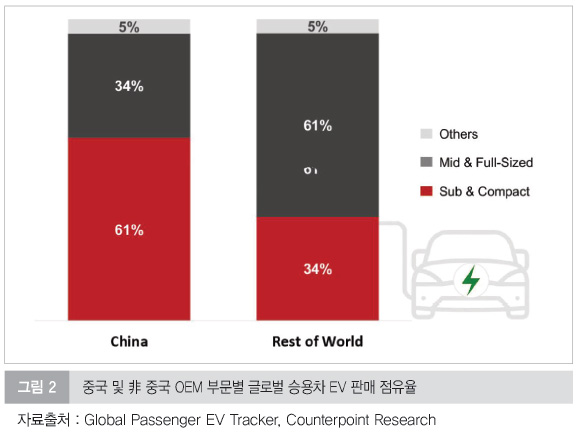

非 중국 시장에서는 프리미엄 EV의 판매가 늘어난 것으로 나타났다. 중국 이외 지역의 판매 추세를 보면, 승용차용 EV의 경우에 더 크고, 더 비싸고, 더 고급스러운 최상위급 세그먼트 EV모델 수요가 많은 것으로 조사되었다. 카운터포인트리서치의 소멘 만달(Soumen Mandal) 자동차 부문 수석 애널리스트는 “테슬라가 확실히 큰 영향력을 갖고 있지만, 현대-기아차, 폭스바겐, BMW, 메르세데스가 프리미엄 시장에서 두드러지게 약진하고 있다”면서 해당 시장이 크게 변화가 있을 것이라는 뉘앙스를 풍겼다.

전장화·전기화로 인해 자동차 제조업체가 제조 공정을 재정립하고 있어서 진행 속도가 느려졌다. 프리미엄 EV는 수직 통합 플랫폼을 갖춘 EV의 표준인 Tesla와 유사한 경험을 제공하기 위해 기존 자동차보다 스마트폰과 더 유사해야 한다는 숙제를 떠안고 있다. 카운터포인트 리서치의 브레디 왕(Brady Wang)은 “Tesla는 고급 하드웨어와 소프트웨어 및 전기화를 긴밀하게 통합하여 자동차 산업에 새로운 차원을 가져왔다. 전통적인 OEM이 이 수준으로 가고 있는 동안 Tesla는 소프트웨어 중심의 접근 방식을 통해 고급 수준에서 프리미엄 및 주류 수준으로 진입하기 위해 경쟁하고 있다”고 말했다.

최신 EV에는 최대 3~4배 더 많은 고급 칩과 카메라, 센서, 전원 컨트롤러, 배터리 등과 같은 기타 하드웨어 부품이 필요하기에 이들 부품에 대한 안전한 공급망 구축이 중요한 사항으로 급부상했다. 지난해 완성차 업체들은 글로벌 전장 부품의 쇼트지를 경험하고 이를 예방하기 위해 공급망 구축에 힘을 기울이고 있다. EV가 계속해서 더 큰 부분을 차지함에 따라 자동차 부문에서는 컴퓨팅 성능, 센서 및 소프트웨어 기능에 대한 요구가 급속히 확대되면서 새로운 수요 주기가 나타나고 있다. 브레디 왕(Brady Wang)은 “Tesla는 수년 동안 모든 사람들에게 롤링 컴퓨터를 만드는 방법을 보여줬고 업계도 이제 막 이를 따르고 있다. 컴퓨팅 요구사항이 기하급수적으로 증가함에 따라 차량당 칩 장착 수도 기하급수적으로 늘어났다”면서, 안정적인 칩 공급이 보이지 않는 경쟁력으로 자리할 것이라는 의미를 강조했다.

中 EV 시장 ‘둔화’, 中 업체들 유럽 시장 공략 ‘강화’

중국 EV 시장 성장세가 둔화됨에 따라 중국 EV 제조업체들이 글로벌 시장으로 눈을 돌리고 있다. 특히, 유럽의 성장 가능성을 크게 보고 유럽 시장 확대에 본격적으로 나서고 있다.

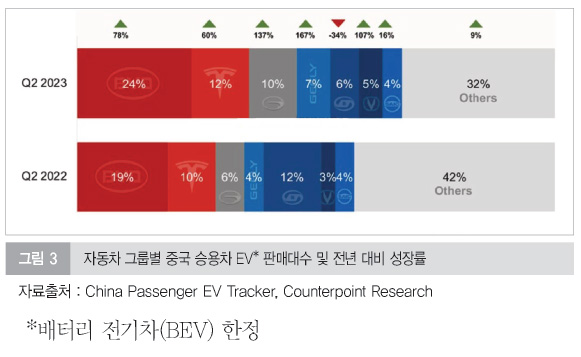

카운터포인트리서치의 최신 ‘China Passenger Electric Vehicle Tracker’에서는 2023년 2분기 중국 내 배터리 전기차(BEV) 판매량은 전년 동기 대비 37% 증가에 그쳐 글로벌 평균 50%보다 낮다고 밝혔다. 이는 중국 경제가 취약해짐에 따라 중국 내 성장이 둔화되었고, 글로벌 EV 시장에 영향을 미쳤다.

BYD Auto와 Tesla는 중국 내 판매량의 1/3 이상을 차지하며 흔들림 없는 강자의 모습을 보였다. GAC 그룹은 공격적인 가격 인하정책을 펼쳐 소형 Aion 세단과 해치백 라인에 대한 높은 수요에 힘입어 3위 자리를 확고히 했다.

카운터포인트리서치 이든 키(Ethan Qi) 애널리스트는 “우리는 경차에서부터 대형 고급차에 이르기까지 광범위한 시장에서 성공을 거두고 있는 몇몇 중국 업체들의 강력한 성장을 관찰했다. 그러나 시장 성장이 둔화되어 많은 자동차 제조업체가 어려움을 겪고 있다”면서, “중국은 큰 시장이지만 소규모 자동차 제조업체도 많기 때문에 경기 침체가 발생하면 경쟁력이 약한 회사들이 필연적으로 퇴출될 것이고, 인수합병이 늘어날 것”이라고 전망했다.

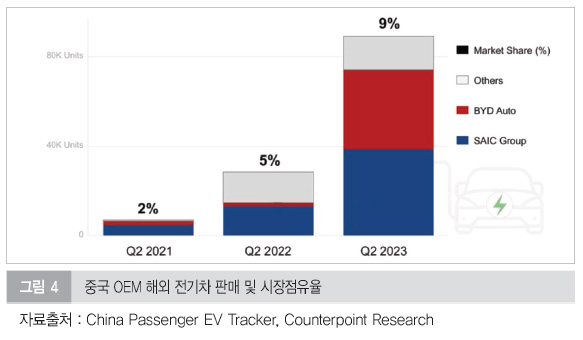

많은 중국 OEM은 외부적으로 성장을 모색하고 있으며 유럽 및 아시아와 같은 시장에서 발판을 마련하고 있다. 이든 키(Ethan Qi)는 “중국을 제외하면 전 세계적으로 가장 큰 EV 시장은 서유럽 지역이다. 이번 분기에 성장이 가속화되기 시작했다”면서, “이 시장을 겨냥한 중국 업체들의 공략이 가속화되고 있다. 일례로, 중국 상하이자동차 산하의 영국 브랜드 MG(Morris Garage)는 기존 20,000~40,000달러의 소비자들을 대상으로 EV 공급을 늘리기 위해 고군분투하고 있다”고 말했다.

주로 아시아 시장에서 성공했던 BYD Auto도 올해 후반에 유럽 지역에 새로운 모델을 출시하고 유럽 성장에 박차를 가하고 있다. 카운터포인트리서치의 이반 램(Ivan Lam)은 “BYD는 규모와 공급망에 대한 근접성을 포함하여 중국 기술 회사의 모든 고전적인 장점을 갖추고 있다. 더욱 눈에 띄는 점은 차체에서부터 배터리까지 수직 구조로 결합되어 있다는 것이다. 이는 자국 시장에서의 지배력 유지에 큰 도움이 되고 있다. 중국 이외의 지역으로 생산을 확대하면 글로벌 경쟁자들에게도 심각한 위협이 될 것”이라면서, “유럽 지역의 저렴한 EV에 대한 잠재 수요로 인해 해당 지역에서의 BYD 급성장을 점쳐볼 수 있다. 그리고 2025년에 계획된 공장은 장기적으로 그들의 이점을 더욱 강화할 것”이라고 전망했다. |

| [저작권자(c)SG미디어. 무단전재-재배포금지] |

|

|

|

|