카운터포인트리서치, AI 및 데이터 센터 부문 판매 증가 혜택

차량용 반도체 부문은 반등 지연

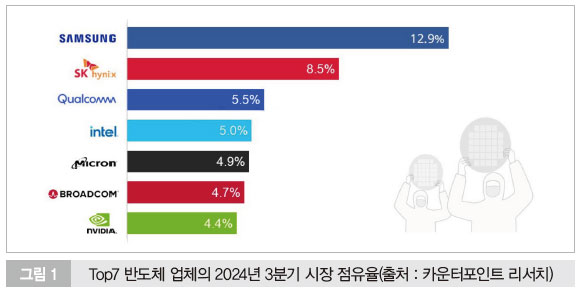

삼성전자는 메모리 부문, 특히 DDR5와 생성형 AI에 최적화된 스토리지 솔루션에 대한 강력한 수요에 힘입어 `24년 3분기 글로벌 반도체 시장에서 1위를 차지했다. NVIDIA의 3분기 매출은 데이터 센터 부문 판매 증가에 힘입어 전년 동기 대비 94% 증가했다. AI 붐과 메모리 수요 증대로 4분기의 주요 반도체 업체의 매출은 늘어날 것으로 보인다. 한편, 유럽 지역의 수요가 약했고, 특히 이 지역에서 전기자동차로의 전환이 더딘 탓에 자동차용 반도체 수요는 회복되려면 더 오랜 시간이 걸릴 것으로 예상된다.

카운터포인트리서치(www.counterpointresearch.com)는 지난해 3분기 글로벌 반도체 산업의 매출이 전년 동기 대비 17% 증가한 1,582억달러(USD)에 도달했으며, 인공지능(AI) 기술에 대한 수요와 메모리 부문의 회복에 힘입은 것이라고 발표했다. 더불어, NVIDIA와 AMD는 AI 부문에서 주요 승자로 떠올랐으며, AI 관련 사업 부문에서 눈에 띄는 성장을 기록했고, `24년 4분기에 출시한 신제품으로 인해 이러한 추세가 지속될 것이라고 예상했다. 메모리 부문에서 삼성전자, SK하이닉스, 마이크론과 같은 회사는 생산 감축과 생성형 AI 스토리지 솔루션에 대한 수요 증가에 힘입어 전년 동기 대비 두 자릿수 매출 증가율을 기록했다고 설명했다.

카운터포인트의 ‘semiconductor revenue tracker’ 보고서에서는 “`24년 3분기에 지속적인 AI 붐에 힘입어 강력한 분기 실적을 기록했으나, 자동차용 반도체 부문은 다른 양상을 보였다. 차량용 반도체 매출은 계속 어려움을 겪고 있으며, 지속적인 재고 정리 과정으로 인해 전년대비 매출 감소가 보고되었다”고 전했다. 더불어 “상위 22개 글로벌 반도체 공급업체가 시장의 73.1%를 차지했으며, 이는 전년 동기와 동일했다”고 추가했다.

삼성전자는 반도체 매출 순위에서 선두 자리를 되찾아 전년 대비 18% 상승했다. SK하이닉스와 마이크론은 각각 전년 대비 94%, 전년 대비 93%의 놀라운 매출 증가를 보고했다. 삼성전자의 메모리 칩 사업부는 AI와 기존 서버에 대한 강력한 수요로 혜택을 받았다. 마찬가지로, SK 하이닉스와 마이크론은 HBM에 대한 높은 수요로 인해 성장을 경험했으며, 이는 어느 정도 마진을 개선하는 데 도움이 되었다.

NVIDIA의 `24년 3분기 매출은 전년 대비 94% 급증하여 전체 7위를 차지하는 데 도움이 되었다. 이러한 고성장은 AI 및 고성능 컴퓨팅에 사용되는 GPU 시장에서 NVIDIA가 지배적인 입지를 점유했기 때문이다. 보고서에서는 NVIDIA의 Blackwell 생산 출하가 지난해 4분기부터 시작되어 AI 분야에서 계속 뛰어난 성과를 거둘 것으로 내다봤다. 반면, 인텔은 상당한 구조 조정 비용과 주요 비용 절감 이니셔티브로 인해 `24년 3분기 실적이 전년 대비 6% 감소하면서 어려움을 겪었다.

자동차 산업은 지속적인 재고 정리 과정과 판매 부진으로 인해 광범위한 분야에서 매출 감소를 초래한 상당한 어려움에 직면해 왔다. 이러한 어려움이 차량용 반도체 매출에도 큰 영향을 끼쳤다. ST마이크로일렉트로닉스, 인피니언, 텍사스 인스트루먼트와 같은 주요 업체는 중국에서의 경쟁 심화와 전기 자동차(EV) 수요 감소로 인해 눈에 띄는 매출 감소를 보고했다.

카운터포인트리서치는 “앞으로 서버, PC, 스마트폰을 포함한 AI 기술이 주요 수익 원동력으로 남을 것이다. 메모리 부문은 HBM과 같은 AI 발전과 관련된 스토리지 솔루션에 대한 수요 증가로 혜택을 볼 준비가 되었다. 그러나 자동차 산업의 회복은 기존 재고 조정 및 시장 과제로 인해 느릴 수 있다”고 진단했다. |