| 2분기 글로벌 반도체 시장, 파운드리·DRAM 동반 성장 |

|

|

|

| 2025-10 |

|

|

트렌드포스, 파운드리 매출 사상 최고치 경신

HBM 주도권 경쟁 가속화

글로벌 반도체 시장이 2025년 2분기에 다시 한번 강력한 성장세를 입증했다. 트렌드포스(www.trendforce.com)의 최근 조사에 따르면, 파운드리 매출은 사상 최고치를 경신하며 첨단 반도체 제조 경쟁의 치열함을 보여주었고, DRAM 시장은 HBM 수요와 OEM·CSP의 강력한 조달 모멘텀에 힘입어 두 자릿수 성장률을 기록했다. 동시에 차세대 AI 서버의 핵심 부품인 HBM4 시장에서는 주요 공급업체 간 경쟁 구도가 더욱 뚜렷해지고 있다.

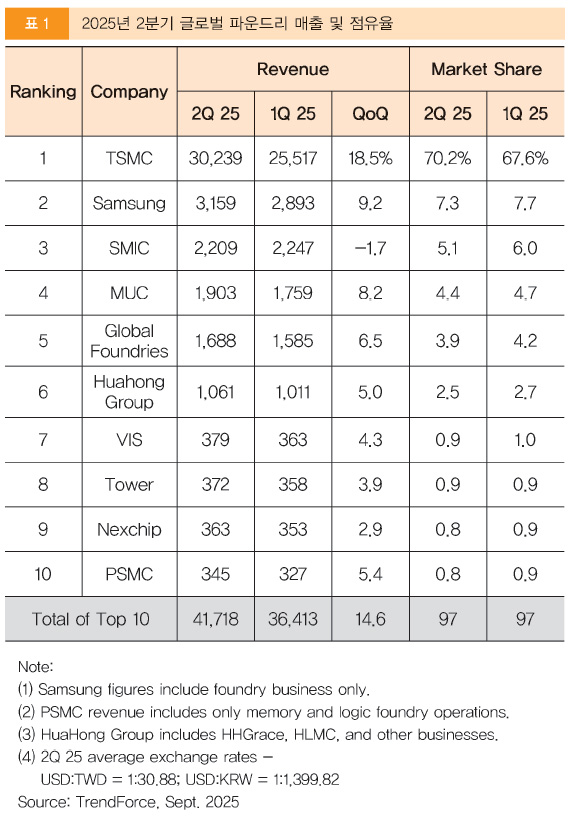

파운드리 매출, 417억달러로 사상 최고치… TSMC 70% 점유율로 ‘독주’

올해 2분기 글로벌 파운드리 매출은 전분기 대비 14.6% 증가한 417억달러(약 58조4천억원)로 집계되며 사상 최고치를 기록했다. 이는 중국 정부의 소비자 보조금 정책으로 인한 조기 재고 확보와 하반기 출시가 예정된 신형 스마트폰, 노트북/PC, 서버 등 IT 기기의 수요가 급격히 늘어난 영향이다. 업계 전반적으로 가동률과 웨이퍼 출하량이 모두 개선되며, 상위 10대 업체 매출은 일제히 상승세를 보였다.

TSMC는 주요 고객사의 플래그십 칩 양산 본격화와 AI GPU·노트북·PC 출하량 증가에 힘입어 매출이 전분기 대비 18.5% 늘어난 302억4천만달러(약 42조3천억 원)를 기록했다. 시장 점유율은 무려 70.2%에 달하며, 독보적인 글로벌 파운드리 리더십을 다시금 확인했다. 삼성 파운드리는 닌텐도 스위치2의 양산과 스마트폰 신제품용 SoC 수요 확대에 힘입어 9.2% 성장한 31억6천만달러(약 4조4천억원)를 기록하며 7.3% 점유율로 2위를 차지했다.

반면, SMIC는 첨단 노드 생산 라인에서의 문제와 출하 지연으로 매출이 1.7% 감소한 22억1천만달러(약 3조1천억원)를 기록하며 점유율이 5.1%로 소폭 하락했다. UMC는 ASP와 출하량 모두 증가하면서 19억달러(약 2조7천억원)를 달성해 8.2% 성장, 4위 자리를 유지했다. 글로벌파운드리스는 16억9천만달러(약 2조4천억원)로 6.5% 증가하며 5위를 지켰다.

중국 화홍그룹(HuaHong Group)은 정부 보조금과 IC 국산화 전략에 힘입어 매출이 5% 늘어난 10억6천만달러(약 1조5천억원)를 기록, 점유율 2.5%로 6위에 올랐다. Vanguard, Tower, 넥스칩(Nexchip), PSMC 등 이른바 ‘Tier 2 파운드리’들도 주변 장치 IC 수요 증가와 재고 확보에 따른 수혜를 입으며 모두 분기 성장세를 달성했다.

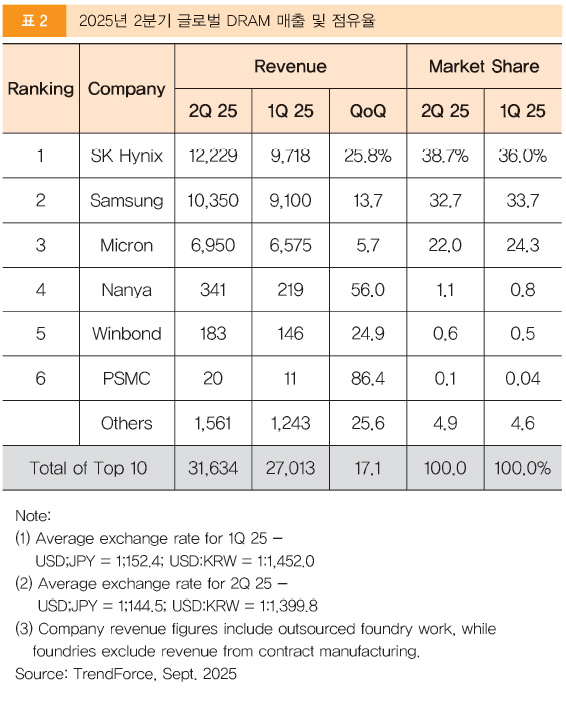

DRAM 시장, 316억달러 돌파…SK하이닉스 1위 수성

파운드리 시장의 성장세와 더불어 DRAM 시장도 강력한 반등세를 보였다. 올해 2분기 글로벌 DRAM 매출은 전분기 대비 17.1% 증가한 316억3천만달러(약 44조3천억원)를 기록했다. 이러한 성장은 PC OEM, 스마트폰 제조업체, 클라우드 서비스 제공업체(CSP)의 적극적인 조달 확대와 HBM 수요 증가에 따른 것으로 풀이된다. 특히 DRAM 재고 소진이 빠르게 진행되면서, DDR5·HBM 등 고부가 제품군의 가격 상승이 업계 전반 매출 개선을 견인했다.

SK하이닉스는 목표치를 상회하는 출하량을 기록하며 매출이 25.8% 증가한 122억3천만 달러(약 17조1천억원)에 달했다. 시장 점유율은 38.7%로 확대되며 삼성전자와의 격차를 벌리며 업계 1위를 지켰다. 삼성전자는 ASP와 비트 출하량 모두 개선되며 매출이 103억5천만달러(약 14조5천억원)로 증가했으나, 점유율은 32.7%로 소폭 하락했다. 마이크론은 DDR4 비중 증가로 ASP 하락 압력을 받았음에도 69억5천만달러(약 9조7천억원, 점유율 22%)를 기록하며 3위를 유지했다.

이와 함께 대만의 난야는 PC OEM과 소비자 부문의 강력한 수요로 출하량이 급증하며 매출이 56% 증가한 3억4천만달러(약 5천억원)를 기록했다. 윈본드 역시 24.9% 성장하며 1억8천만달러(약 3천억원)를 달성했다. PSMC는 공격적인 재고 확보 전략으로 매출이 86.4% 늘어난 2천만달러(약 3백억원)를 기록하며, 대만 업체들이 전반적으로 존재감을 강화하는 모습이 확인됐다. 이는 자동차 전장용 메모리, 특수 용도의 DRAM 시장 확대 덕분이라고 트렌드포스에서는 분석이다.

HBM4 경쟁 격화… AI 서버 시장 향배 좌우

한편, 트렌드포스는 향후 반도체 시장의 관전 포인트는 ‘HBM4’로, 공정 확보 경쟁이 격화되고 있다고 밝혔다.

NVIDIA와 AMD가 차세대 AI 서버 경쟁을 본격화하면서, HBM4의 전송 속도와 대역폭 향상이 업계 전반의 전략적 과제로 떠올랐다. NVIDIA는 주요 공급업체들에 HBM4 핀당 속도를 10Gbps까지 상향할 것을 요구하고 있으며, AMD 역시 `26년 MI450 Helios 플랫폼 출시를 앞두고 같은 수준의 성능을 요구한 것으로 알려졌다.

삼성전자는 이미 `24년 HBM4 베이스 다이를 FinFET 4nm 공정으로 업그레이드하고, 연말 양산을 목표로 속도를 내고 있다. 그러나 트렌드포스는 SK하이닉스가 기술 성숙도, 신뢰성, 생산 규모 측면에서 여전히 경쟁사 대비 우위를 확보하고 있어 `26년에도 최대 공급업체 지위를 유지할 것으로 전망했다. 반면, 삼성과 마이크론은 제품 자격 심사 진행 상황과 성과에 따라 점유율이 달라질 가능성이 크다고 덧붙였다. 트렌드포스는 “HBM4는 단순한 차세대 메모리를 넘어 AI 반도체 생태계 전체 경쟁 구도를 바꾸는 핵심 기술”이라며 “고객사 요구 사양 충족 여부가 향후 매출뿐 아니라 파운드리·서버 시장 전반에도 영향을 미칠 것”이라고 진단했다.

|

| [저작권자(c)SG미디어. 무단전재-재배포금지] |

|

|

|

|