전년 동기 대비 266% 증가한 354,000대 이상 EV 출하

`22년 2분기 글로벌 EV 판매 61% 늘어

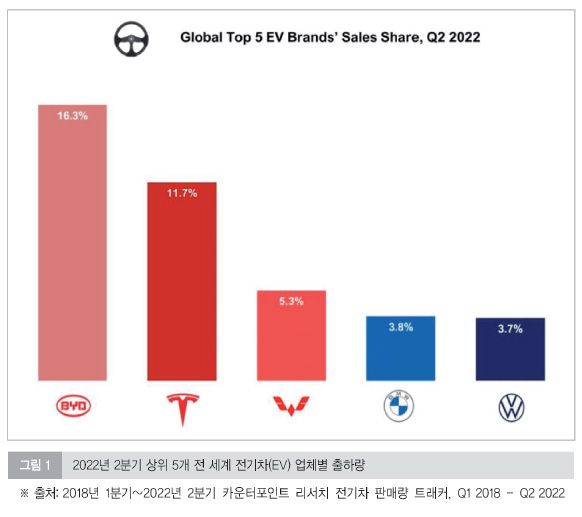

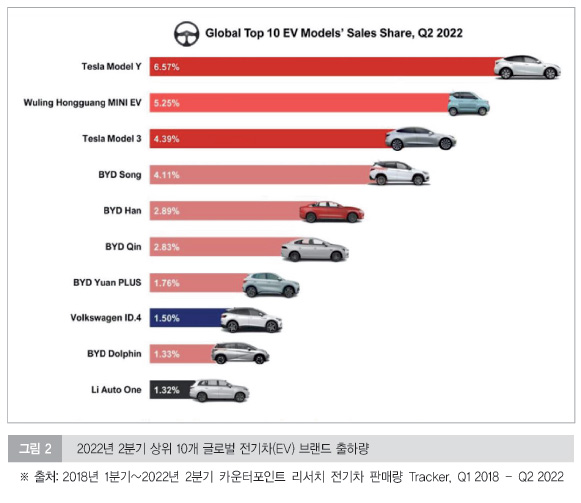

비야디(BYD)가 테슬라(Tesla)를 제치고 세계에서 가장 많이 팔리는 전기차 브랜드로 부상했다. 상위 10개 전기차(EV) 모델이 2022년 2분기 전세계 전기차(EV) 판매량의 30% 이상을 차지했다.

글로벌 시장조사업체 카운터포인트(www.counterpointresearch.com)의 최근 발표 자료에 따르면, 글로벌 승용차 전기 자동차(EV) 판매는 2022년 2분기 전년 동기 대비 61% 증가한 218만 대를 기록했다. 전체 EV 판매량에서 배터리 전기차(BEV)는 약 72%를 차지했으며, 나머지는 플러그인 하이브리드 전기차(PHEV)가 차지했다. 중국은 전기차(EV) 판매량에서 시장의 선두를 유지했고, 유럽과 미국이 그 뒤를 이었다. 중국의 전기차(EV) 판매량은 2021년 2분기 64만대에 불과했으나 2022년 2분기 124만대로 전년 동기 대비 92% 가까이 증가했다.

카운터포인트리서치의 소우멘 만달(Soumen Mandal) 애널리스트는 전기차 시장에 대해 “글로벌 반도체 부족 현상이 다소 완화됨에 따라 자동차 제조업체들은 증가하는 전기차(EV) 수요에 부응할 수 있게 되었다. 지난 3월에 중국에 코로나 19가 발생하지 않았더라면 전기차 판매량은 더 높았을 것이다. 주요 지역과 주변의 엄격한 봉쇄로 인해, 지난 4월 보였던 생산량 증가세가 멈추었고, 2020년 3월 코로나19 이후 중국 승용차 시장의 가장 큰 하락세라는 결과를 낳았다. 이러한 상황은 5월 하반기에 봉쇄가 끝난 뒤에야 개선되었다. 2022년 하반기 실적은 더 나아질 것으로 보이지만, 경기 침체와 에너지 위기, 공급망 병목 현상 및 지정학적 긴장 고조 등으로 인해 중국 자동차 시장, 특히 전기차(EV) 시장의 성장을 방해할 수 있다”고 예상했다.

비야디(BYD)는 처음으로 테슬라를 제치고 전기차 시장 1위에 올랐다. 2022년 2분기 동안 비야디는 전년 동기 대비 266% 증가한 354,000대 이상의 전기차(EV)를 출하했다. 비야디는 2022년 3월, 내연 기관 차량의 생산 및 판매를 공식적으로 중단하고 BEV와 PHEV 개발에 주력해왔다. 분기 동안 비야디의 판매량 가운데 60% 이상을 BYD Song, BYD Han, BYD Qin의 상위 세 가지 모델이 차지했다. 비야디는 유럽 시장에 서서히 문을 두드리고 있는데 이미 노르웨이에서 판매를 시작했으며 독일과 스웨덴, 네덜란드에서도 판매할 예정이다.

테슬라의 2022년 2분기 글로벌 판매량은 25만4천 대로, 전년 동기 대비 27% 성장했지만, 예상치보다는 낮았다. 테슬라는 미국에서의 판매량은 증가했지만, 코로나 19로 인한 시장 봉쇄 영향으로 중국에서의 판매량은 9만8천대에 그쳤다. 4월과 5월 중국에서의 누적 판매량은 전년 동기 대비 49%가 감소했다. 이는 코로나 19가 강타한 2020년 이후 가장 낮은 수치이다. 6월 동안의 판매량은 전년 동기 대비 거의 115% 증가했다. 코로나 19로 인해 테슬라의 2분기 판매량에 영향을 받았음에도 불구하고 BEV 부문에서는 글로벌 선두 자리를 지켜냈다.

중국 상하이자동차(SAIC)와 류저우 우링자동차(Wuling), 미국 제너럴모터스(GM)의 3자 합작사(SAIC-GM-우링)인 훙광미니EV가 중국에서 가장 잘 팔리는 전기차 모델에 오르면서 성공적인 모습을 보였다. 이 모델은 2020년 하반기에 출시된 이래로 부동의 시장 선두 자리를 유지하고 있으며, 이에 힘입어 2022년 2분기 동안 전년 동기 대비 16% 성장하여 글로벌 전기차(EV) 시장에서 3위를 차지했다.

2022년 2분기 BMW의 전기차(EV) 판매량은 전년 동기 대비 18% 증가했다. BMW는 PHEV 분야에서 더 뛰어난 입지를 지닌다. 그러나 2022년 2분기 BEV 판매량은 PHEV 판매량(2%)에 비해 분기 대비 성장률(18%)이 더욱 높았다. 2025년 말까지 200만 대의 BEV를 판매하겠다는 BMW의 목표는 전기차(EV) 부문에서 BMW가 상당한 발전을 이루게 만드는 동력이 되고 있다. BMW의 X3과 i시리즈 모델은 BEV 부문에서 선두를 달리고 있으며, PHEV 부문에서는 5 시리즈와 3 시리즈, X5 모델이 두각을 보이고 있다.

2022년 2분기 폭스바겐의 전기차(EV) 판매량은 전년 동기 대비 9% 감소했으며, 유럽과 미국 전역의 출하량은 전년 동기 대비 각각 44%와 74% 감소했다. 두 시장에서의 전기차(EV) 판매 감소는 러시아의 우크라이나 침공에 따른 반도체 및 기타 자동차 부품 공급의 병목 현상과 인플레이션에서 기인했다. 그러나 중국에서의 판매량은 전년 동기 대비 115% 성장했다. 공급망 위기 그 외에도, 내부 문제와 차량에 대한 새로운 독점 소프트웨어 개발 실패가 회사의 전기차(EV) 목표 출하량에 영향을 끼치고 있다.

카운터포인트리서치의 닐 샤(Neil Shah) 부사장은 전기차(EV) 판매량 증가의 이유에 대해 “인센티브는 전기차(EV) 채택을 늘리는 데 중요한 역할을 한다. 예를 들어, 자동차 제조업체와 소비자 모두에게 도움이 되는 중국의 강력한 인센티브 프로그램은 중국이 세계적인 전기차(EV)의 리더가 되는데 도움을 줬다. 중국은 소비자 보조금 지급을 2023년까지 연장했다. 또한, 자동차 제조업체에 대한 중국의 이중 신용 정책이 엄청난 성공을 거두었으며, 정부는 전기차(EV) 시장이 성숙기에 접어듦에 따라 소비자 측 보조금을 단계적으로 폐지할 계획을 갖고 있다. 한편, 유럽 국가들의 보조금 감소는 전기차(EV) 판매 증가세를 둔화시켰다. 중국의 전기차(EV) 시장은 2022년 2분기에 전년 대비 90% 이상 성장한 반면, 유럽의 시장은 전년 대비 16% 증가에 그쳤다. 유럽 국가에서 전기차(EV) 판매가 증가하면서 자동차 구매에 대한 많은 소비자 측 보조금이 중단되었고, 초점은 소비자가 충전 지역을 설치할 수 있는 인센티브를 포함하여 향상된 충전 인프라 구축으로 옮겨졌다”고 말했다. 이어 그는 “최근 미국은 자동차 제조업체와 소비자 모두에게 매력적인 인센티브를 포함하는 새로운 EV 정책을 도입했다. 새로운 전기차(EV)를 구매할 때, 자동차 제조업체와 소비자는 최대 $12,000의 혜택을 받을 수 있다. 이에 따라 미국 내 전기차(EV) 판매가 증가할 것으로 예상된다. 미국과 같은 큰 시장 외에도 인도, 일본, 태국, 한국, 말레이시아와 같은 소규모 시장 역시 전기차(EV) 구매자와 자동차 제조업체에게 가격 환급 또는 세금 면제 등 직접적이고 다양한 혜택을 제공하기 시작했다”고 덧붙였다.

상위 10개 전기차(EV) 모델은 2022년 2분기 전 세계 EV 판매량의 30% 이상을 차지했다. 테슬라의 모델 Y가 베스트셀러 자리를 유지했고 훙광미니EV가 2위로 올라서면서 테슬라의 Model 3를 3위로 밀어냈다. 한편 중국에서 가장 많이 팔리는 모델이었던 Hongguang Mini EV의 기록은 2022년 6월 모델 Y에 의해 깨졌다. 상위 10개 모델 중 6개가 중국 제품이었으며, 대부분 중국에서만 판매되고 있다.

시장 전망에 대해 카운터포인트리서치 피터 리처드슨(Peter Richardson) 부사장은, “2023년까지 자동차 산업이 반도체 부족 현상에서 완전히 회복될 가능성은 낮다. 코로나 19, 전력난으로 인한 생산 중단, 부품 부족, 인플레이션 등을 고려할 때 2022년에 글로벌 전기차(EV) 판매량은 1000만 대를 넘기지 못할 것”이라고 예상했다.