SEMI(www1.semi.org)는 최신판 세계 팹 전망 보고서(World Fab Forecast Report)를 통해, 2018년 팹 산업 성장치가 지난 8월에 예측한 14퍼센트에서 10퍼센트로 하향 조정했다. 더불어 기존 7% 성장을 점친 2019년 팹 장비 총 투자액도 급격하게 방향이 전환된 -8%을 전망했다.

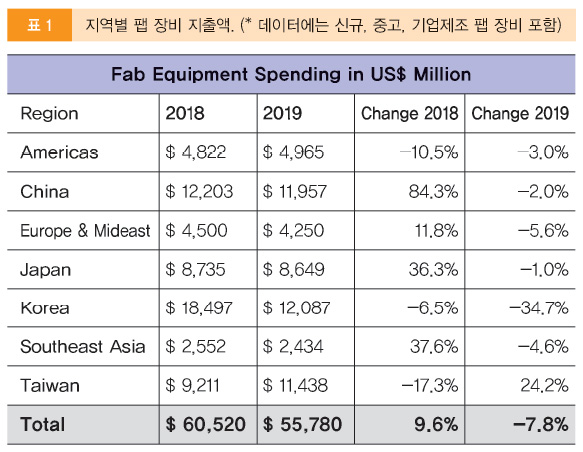

2018년에 들어서면서, 팹 장비투자는 2019년에도 지속적인 성장을 보일 것으로 예상되었으나, SEMI 세계 팹 전망 보고서(World Fab Forecast Report)는 2018년 하반기와 2019년 상반기에 둔화가 나타날 것이라고 예측했다. 더욱이 최근 업계 상황 변동과 더불어, 현재 팹 장비투자의 급격한 하락세가 예상된다(표1 참고).

최신 보고서에 따르면, 전반적인 지출액이 2018년 하반기에는 13%, 2019년 상반기에는 16% 감소할 것으로 보이나, 2019년 하반기에는 팹 장비 지출액이 크게 상승할 것으로 보인다.

메모리 가격 하락과 무역 전쟁에 대응하기 위해 기업들의 갑작스럽게 전략을 수정하고 있다. 첨단 메모리 제조업체들과, 일부 중국의 팹, 그리고 28nm 등 일부 프로젝트에서 설비투자(Capex)가 급격하게 하락하고 있다. 특히, 메모리부문과 중국 시장 등 여러 부문이 현재 하락세를 주도하고 있다.

올해 초 낸드플래시의 급격한 가격하락에 이어서, 2018년 4사분기에 D램 가격도 수그러들기 시작하면서, 2년간 이어진 D램 호황의 종지부를 찍는 모습이다. 재고조정과 CPU 부족이 지속되면서, 가격 하락이 훨씬 더 가파르게 이루어질 것으로 예상된다. 메모리 제조사들은 설비투자를 조정함으로써 변화하는 시장 상황에 빠르게 대응하고 있으며, 툴(tool) 주문도 보류되었다. D램 지출은 2019년에 더 큰 조정을 겪을 수 있으며, 낸드플래시 관련 투자 역시 내년에 두 자리수의 하락도 발생할 수 있다.

최신 보고서에 따르면, 당초 메모리 부문 설비투자는 전년 대비 19% 하락이 예상되고 있다. D램은 23퍼센트의 하락으로 가장 큰 타격을 입을 것이며, 3D 낸드의 경우 2019년에 13% 축소가 전망된다.

中, 韓 업체 지출액 측면에서 가장 큰 하락세

中 팹 지출액 감소

메모리 시장의 둔화, 무역 전쟁, 일부 프로젝트 일정의 지연 등을 비롯하여 여러 작용 요소로 인해 2019년 중국의 장비 지출 전망은 170억 달러에서 120억 달러로 수정되었다. 2019년에 SK 하이닉스는 D램 확장의 속도를 늦출 것으로 전망된다. 글로벌파운드리(GLOBALFOUNDRIES)는 증설을 연기하며, 청두 팹에 대한 계획을 재고하였다. SMIC와 UMC도 지출을 늦추고 있다. 푸젠진화(Fujian Jinhua) D램 프로젝트 역시 보류되었다.

한국 팹 지출액 하락

8월에 SEMI에서는 한국의 2019년 팹 장비 지출이 8% 감소하여 170억 달러를 기록할 것으로 전망하였으나, 최신 보고서에서는 이 전망치에서 더 하락하여 전년대비 35% 감소한 120억 달러를 예상했다. 2018년 4사분기에 삼성은 장비 투자를 줄이기 시작하였으며, 투자액 감축이 2019년 상반기에도 지속될 것으로 점쳤다. 삼성의 가장 타격을 받는 사업은 P1과 P2의 증설 1단계로, S3 일정 조정 가능성도 크다.

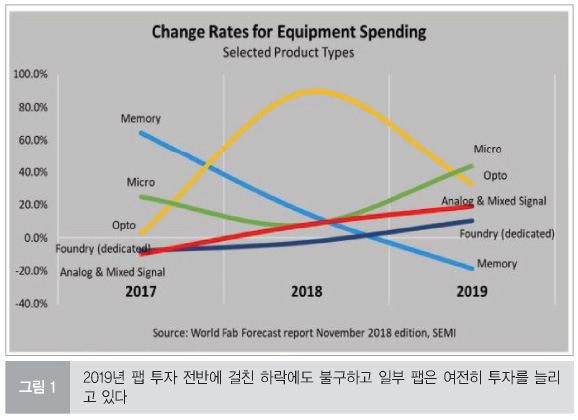

Opto 및 아날로그반도체, 파운드리 등은 여전히 긍정

모든 메모리 제조사가 자본 지출을 줄이지는 않았다. 특히 CMOS 이미지 센서를 비롯한 광학 반도체(Opto)는 2019년 33% 급증한 38억 달러를 기록하며 강력한 성장이 점쳐진다. 마이크로 컴포넌트(MPU, MCU, DSP)는 2019년에 40% 이상 성장하여 48억 달러 증가가 예상된다. 아날로그 및 복합신호용(analog & mixed signal)의 투자 역시 2019년에 19%로 큰 폭의 성장을 이뤄 지출액이 6억6,000만 달러의 상승세가 예측된다. 파운드리 부문은 전체 투자액 가운데 두 번째로 큰 제품 세그먼트로 2019년에 10% 증가한 130억 달러가 전망된다.