| 작년 서버 시장 매출 4,441억 달러 돌파… ‘AI’ 파고 탔다 |

|

|

|

| 2026-04 |

|

|

전 세계 서버 매출 전년 대비 80.4% 폭증

GPU 탑재 서버 비중 50% 상회, 비(Non)-x86 아키텍처의 무서운 진격

지난해 전 세계 서버 시장이 AI(인능지능)라는 거대한 파도를 타고 사상 초유의 기록을 갈아치웠다. 글로벌 기업들이 AI 주도권 확보를 위해 천문학적인 자금을 인프라 구축에 투입하면서, 서버 시장은 지정학적 긴장과 경제적 불확실성을 완전히 압도하는 성장세를 보였다.

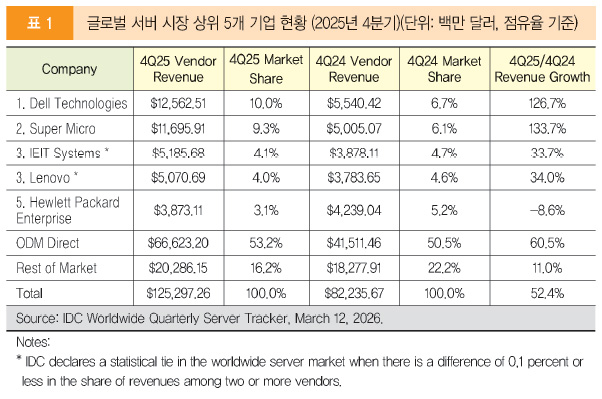

IDC(www.idc.com)의 최신 보고서에 따르면, `25년 글로벌 서버 시장 총 매출은 전년 대비 80.4% 급증한 4,441억 달러(약 577조3,300억 원)를 기록했다. 이는 하드웨어 산업 역사상 전례를 찾아보기 힘든 폭발적인 성장이다. 특히 `25년 4분기 매출은 1,253억 달러(약 162조8,900억 원)로 분기 기준 역대 최고치를 달성했다. 이는 전년 동기 대비 52.4% 성장한 수치로, 하이퍼스케일러(초대형 클라우드 사업자)와 서비스 제공업체들이 AI 모델 학습 및 추론을 위한 가속 서버 확보에 사활을 걸었음을 보여준다.

이번 보고서에서 가장 주목할 변화는 서버 내부 구조의 근본적인 전환이다. 전통적인 CPU 중심의 x86 서버 매출은 4분기 기준 698억 달러(약 90조7,400억 원, 16.9% 성장)에 그친 반면, AI 전용 칩셋이 탑재된 비(Non)-x86 서버 매출은 555억 달러(약 72조1,500억 원)를 기록하며 전년 대비 무려 146.4% 폭증했다.

또한 가속기(GPU 등)를 탑재한 서버의 매출 비중이 전체의 절반을 넘어섰다. 4분기 GPU 탑재 서버 매출은 전년 대비 59.1% 증가하며 시장의 주류가 ‘일반 서버’에서 ‘AI 가속 서버’로 완전히 이동했음을 증명했다.

지역별로는 미국이 가속 서버 부문의 80.1% 성장에 힘입어 전체 시장 매출이 72.4% 증가하며 성장을 주도했다. 캐나다 역시 70.7%의 높은 성장세를 보였다. 반면 일본은 전년도 대규모 투자의 기저 효과로 인해 4.7% 역성장하며 전 세계에서 유일하게 마이너스 성장을 기록했다. EMEA(유럽·중동·아프리카)와 APeJC(일본 제외 아시아태평양) 지역은 각각 43.6%, 27.9%의 견조한 성장률을 유지했다.

하지만 `26년의 전망이 장밋빛이기만 한 것은 아니다. IDC는 공급이 수요를 따라가지 못하는 현상이 심화되면서 GPU, DRAM, SSD 등 핵심 부품의 가격 변동성이 기업 경영의 최대 리스크가 될 것으로 내다봤다. 일부 기업들은 가격 인상에 대비해 선제적으로 물량을 확보하려는 움직임을 보이고 있다.

후안 세미나라(Juan Seminara) IDC 연구이사는 “기업들이 AI 인프라 확보에 굶주려 있다(Starving)”며 “`26년에는 공급 병목 현상으로 인해 출하 대수는 줄어들더라도 평균 판매 가격(ASP)은 상승하는 고비용 구조가 시장 역학을 지배할 것”이라고 분석했다. `25년의 수치는 서버 시장이 단순한 교체 주기를 넘어 ‘AI 아키텍처’로의 대전환기에 진입했음을 시사한다. 향후 기업들은 하드웨어 구매를 넘어 핵심 부품의 공급망을 선제적으로 확보하고, 전력 및 쿨링 등 물리적 인프라 한계를 극복하는 전략적 접근이 필요할 것으로 보인다. 특히 기술력뿐만 아니라 조달(Sourcing) 능력이 중요한 한해가 될 될 전망이다. |

| [저작권자(c)SG미디어. 무단전재-재배포금지] |

|

|

|

|