‘경제 불확실성’ 및 ‘국제적 긴장감’이 스마트폰 출하량 감소의 주 이유

프리미엄 제품 출시한 ‘애플’, ‘삼성’만 선방

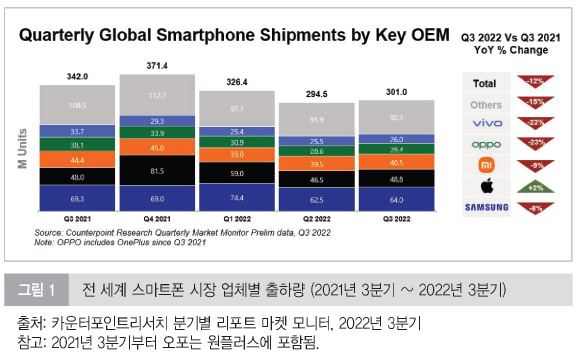

`22년 3분기 전 세계 스마트폰 시장의 출하량은 3억100만대로 전년 동기대비 12% 포인트 감소했다. 경제 불확실성 및 국제적 긴장감이 지속하여 스마트폰 시장을 강타해 출하량이 떨어졌지만, 애플과 삼성의 출하량이 분기 내 소폭 상승해 전 세계 스마트폰 출하량이 3억대를 회복했다. 샤오미(Xiaomi), 오포(OPPO) 및 비보(vivo)는 2분기 중국의 ‘코로나 제로 정책’에 의한 폐쇄로 인해 심한 타격을 받은 후 약간 회복되었으며 애플과 삼성의 러시아 철수로 인한 반사이익을 누렸다.

글로벌 스마트폰 시장은 침체는 여전히 지속하고 있는 것으로 조사되었다. 글로벌 스마트폰 3분기 출하량은 전분기 대비 약간 다소 늘었지만, 작년 동일분기와 비교하면 확연히 줄어들었다.

글로벌 시장조사업체 카운터포인트리서치(www.counterpointresearch.com)가 최근 발표한 마켓 모니터 보고서에 따르면, '22년 3분기 전 세계 스마트폰 시장의 출하량은 3억100만대로 전년 동기대비 12% 포인트 감소했다. 경제 불확실성 및 국제적 긴장감이 지속하여 스마트폰 시장을 강타해 출하량이 떨어졌지만, 애플과 삼성의 출하량이 분기 내 소폭 상승해 전 세계 스마트폰 출하량이 3억대를 회복했다.

애플과 삼성의 분기별 성장으로 세계 스마트폰 시장이 3억 대를 넘어섰으나, 글로벌적인 정치, 경제 불안이 부정적인 소비자 심리를 몰고 왔다. 애플은 출하량이 2%(YoY) 증가하고 시장 점유율이 2% 포인트 증가한 16%로 전년 대비 성장한 유일한 상위 5대 스마트폰 브랜드였다. 삼성전자의 출하량은 전년동기대비 8% 감소했지만 전분기대비 5% 증가한 6400만대를 기록했다. 샤오미(Xiaomi), 오포(OPPO) 및 비보(vivo)는 2분기 중국의 ‘코로나 제로 정책’에 의한 폐쇄로 인해 심한 타격을 받은 후 약간 회복되었으며 애플과 삼성의 러시아 철수로 인한 반사이익을 누렸다.

카운터포인트리서치의 하밋 싱 왈리아(Harmeet Singh Walia) 애널리스트는 전반적인 시장 변화에 대해, “러시아-우크라이나 전쟁의 격화, 계속되는 미-중 간의 정치적 긴장감, 물가상승에 대한 압박, 경기침체에 대한 두려움, 국가 통화 가치 하락 등 모든 요소가 소비 심리를 더욱 위축시키고 있다. 이는 스마트폰 교체 주기에도 영향을 미치고 있고, 스마트폰의 내구성이 향상되고 기술 발전이 느려지는 추세와 더불어 위축된 소비 심리가 스마트폰 교체 주기를 지속해서 늘리고 있다”고 출하량 감소 이유를 들면서, “프리미엄 시장이 경제 폭풍을 더 잘 견뎌내고 있지만, 중저가 스마트폰의 출하량 감소로 시장 성장은 미미하다. 올해 최신 iPhone 14의 이른 출시 덕분에 애플은 상위 5개 스마트폰 브랜드 중 3분기에 전년동기대비 출하량 성장을 이룬 브랜드가 되었다”고 분석했다.

삼성은 프리미엄 시장에서 Fold와 Flip 시리즈의 기록적인 사전 판매량 덕분에 '22년 3분기에 전분기 대비 성장했지만, 전년동기대비 출하량은 8% 줄었다. 보고서에서는 이러한 감소의 큰 이유로 주요 시장의 소비 심리 위축을 꼽았다. 중국 브랜드들도 과잉 재고를 해소하고 내수 시장의 침체를 해결하기 위해 출하량을 줄였고, 중국내 소비 심리 위축은 중국 브랜드에도 많은 영향을 미쳤다. 하지만 중국 브랜드들은 애플과 삼성의 러시아 시장 철수하면서 반사이익을 얻은 것으로 조사되었다.

카운터포인트리서치 얀 스트라이약(Jan Stryjak) 애널리스트는, “4분기에 최신 iPhone 14 모델 출시가 본격화되며 다음 분기 더 큰 분기별 성장이 예상되지만, 인플레이션을 통제하려는 국가별 중앙은행의 시도로 수요가 줄어들 것으로 보인다. 그러나 iPhone 14 모델의 수요가 본격화되고 있어서 일정 수준의 성장이 예측된다. 하지만, 전 세계적으로 스마트폰의 재고율이 높고, 주요 스마트폰 업체들이 재고 소진에 집중할 것으로 보여 4분기 출하량은 4억 대가 넘던 팬데믹 이전 수준은 고사하고 작년 수준에도 도달하지 못할 것으로 예측된다. 2023년 상반기에도 길어진 교체 주기로 인해 수요 부진이 이어질 것”이라고 예상했다.

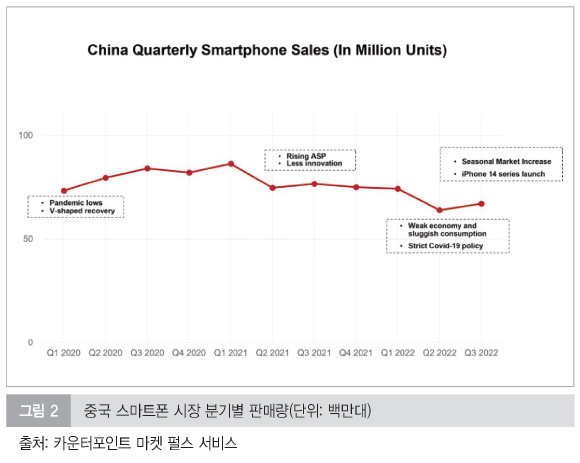

3분기 중국 스마트폰 판매량은 수요 부진으로 지난해 같은 기간보다 줄어들었으나 전분기에 비해서는 성장하였다.`'22년 3분기 중국 스마트폰 판매량은 전년동기대비 12.4% 감소했다. 하지만 중국의 강력한 ‘제로 코로나’ 정책으로 인한 봉쇄 영향에서 벗어나 2분기 대비해서는 4.9% 성장했다. iPhone 14 Pro 및 Pro Max 모델에 대한 강력한 수요가 3분기 시장 활성화에 도움을 주었다. 카운터포인트리서치의 중국 위클리 데이터에 따르면, 해당 프리미엄 제품의 강력한 수요는 10월까지 이어지고 있다.

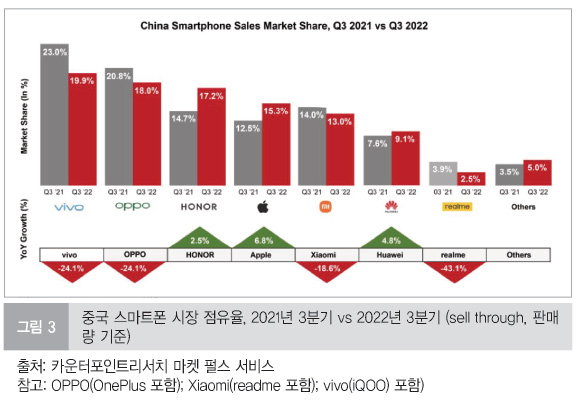

3분기, vivo(iQOO) 포함)는 19.9%의 시장 점유율로 1위를 지켜냈다. vivo는 3분기에 다른 업체보다 더 많은 스마트폰 신제품들을 출시했다. OPPO(OnePlus 포함)는 18%의 점유율로 2위, Honor는 17.2%의 점유율로 3위를 차지했다.

주요 업체들은 중국의 제 2쇼핑 행사인 ‘618행사’ 이후 재고 정리를 위해 7~8월 여름 세일을 진행했고, 성수기인 마지막 4분기를 대비해 신제품을 준비했다. 이로 인해 3분기 시장을 끌어올리고 4분기는 전년대비 감소폭을 줄이는 데 도움이 될 것으로 전망되고 있지만, 카운터포인트리서치는 '22년 중국 스마트폰 판매량은 전년대비 두 자릿수 감소를 보일 것으로 예상했다.

카운터포인트리서치의 멍멍 장(Mengmeng Zhang) 애널리스트는 “vivo, OPPO 및 Honor는 '22년 3분기 중국 스마트폰 시장에서 상위 3위 자리를 유지했다. vivo와 OPPO는 전년동기 대비 판매량이 20% 이상 감소했지만, Honor는 2.5% 증가했다. vivo와 OPPO의 하락은 중국 스마트폰 시장의 급락과 Honor의 빠른 복귀에서 그 이유를 찾을 수 있다. Huawei는 전년동기대비 4.8% 성장했다. 중국 내 5G 지원이 부족함에도 Huawei의 Nova 10 시리즈와 Enjoy 50은 소비자들 사이에서 인기를 끌었다”고 말했다. 이어, “온라인 시장에도 변화가 생겼다. OPPO는 OnePlus의 온라인 부문 확장을 꾀했고, OnePlus ACE Pro가 좋은 실적을 거두었다. 결과적으로 중국 내 OnePlus 총 판매량은 전년동기대비 9.6%, 전분기 대비 44.3% 늘어났다”고 덧붙였다.

카운터포인트리서치 아치 장(Archie Zhang) 애널리스트는 “3분기 애플의 매출은 전년동기대비 6.8% 증가했는데, iPhone 14 Pro와 Pro Max 모델에 대한 수요와 더불어 예년보다 일주일 출시한 것도 판매량 증가에 한몫했다. 게다가, 미국 브랜드는 '21년처럼 심각한 공급 문제에 직면하지 않았다”고 말했다.

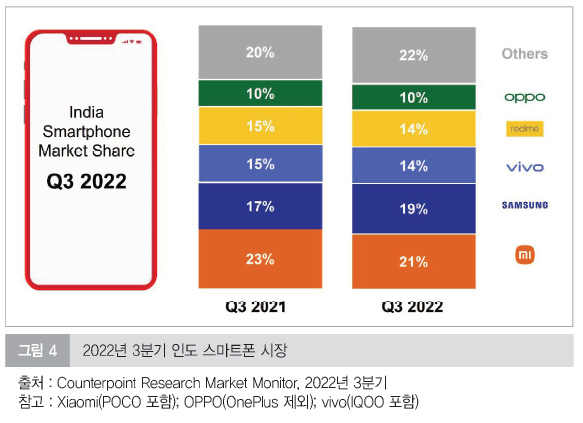

인도의 '22년 3분기 스마트폰 출하량은 전년 동기대비 11% 감소한 4,500만 대를 기록했다. 프라치르 싱(Prachir Singh) 애널리스트는 “소비자 수요는 8월에 증가하기 시작했고 특히 중급 및 프리미엄 부문에서 축제 판매 기간인 9월 마지막 주에 최고조에 달했다. 그러나 시장이 높은 재고로 '22년 2분기를 마감하고 보급형 시장에서 주춤해서 3분기에는 예상보다 적은 출하량이 발생했다. 거의 모든 브랜드, 특히 보급형 제품에서 영향을 받았다. 불리한 거시경제 상황은 4분기 인도 스마트폰 시장에도 계속 영향을 미칠 것이며, 특히 인도 최대 명절 디왈리(Diwali) 이후에는 더욱 그러할 것이다. 하지만 연말 세일 기간에는 수요가 늘어날 가능성이 있다”고 말했다. 애널리스트 실피 자인(Shilpi Jain)은 “5G 네트워크 출시 이후 소비자, 특히 업그레이드 사용자가 5G 스마트폰 구매에 상당히 열광하고 있다. '22년 3분기 5G 스마트폰은 전년 대비 31% 성장했으며 전체 출하량의 32%를 차지했다. 가격대 측면에서 프리미엄 세그먼트는 이번 분기 동안 사상 최고 점유율인 12%에 도달했다. 애플이 프리미엄 부문(3만 루피(INR) 이상)을 주도했고 삼성과 원플러스(OnePlus)가 그 뒤를 이었다. 이 브랜드는 인도에서 가장 높은 출하량 점유율을 달성했으며 iPhone 13은 3분기 최고의 스마트폰 모델이 되었다. INR 10,000 이하 가격대는 소비자 수요 감소로 인해 계속 압박을 받고 있으며 전체 출하량의 27%를 차지하여 1년 전 31%에서 감소했다”고 말했다.

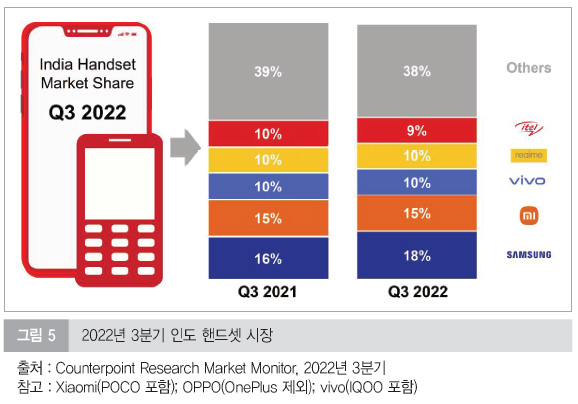

인도의 모바일 핸드셋 시장(스마트폰과 피처폰 모두 포함)은 '22년 3분기에 전년 대비 15% 감소했다. 피처폰 시장은 피라미드 바닥 사용자에게 계속 영향을 미치는 불리한 거시 경제 상황으로 인해 전년 대비 24% 감소를 기록했다. itel은 '22년 3분기에 28%의 점유율로 인도의 피처폰 시장을 이끌었다. itel은 거의 3년 연속 최고의 피쳐폰 브랜드였다.

시장 요약

샤오미(Xiaomi)

샤오미는 출하량이 전년 동기대비 19% 감소했으나 3분기 인도 스마트폰 시장을 주도했다. 엔트리 계층의 줄어든 소비자 심리수요가 감소의 주요 요인이었다. 그러나 분기 중 출시한 신제품이 샤오미 출하량 증가를 불러왔으며, 브랜드는 시장에서 최고의 위치를 유지했다. 2만 루피(INR) 이하 가격대에서 `22년 3분기 최고의 5G 스마트폰 브랜드가 되었다.

삼성(Samsung)

삼성은 '22년 3분기에 2위를 차지했다. 연간 성장을 기록한 상위 5개 스마트폰 브랜드 중 유일한 스마트폰 브랜드였다. 삼성전자는 휴대전화(피처폰+스마트폰) 시장에서도 18%의 점유율로 1위를 차지했다. 또한 인도에서 가장 많이 팔리는 5G 스마트폰 브랜드로 남아 있다. 온라인 채널을 활용한 공격적인 마케팅이 성장을 이끌었다. 삼성은 '22년 9월 최고의 스마트폰 브랜드였다. Galaxy M 시리즈 및 F 시리즈 모델의 강력한 성능에 힘입어 1만 루피 ~ 2만 루피 가격대의 시장을 주도했다. 프리미엄 부문에서 삼성은 상위 5개 브랜드 중 가장 빠르게 성장하는 브랜드였다.

비보(vivo)

비보는 전년 동기 대비 출하량이 15% 감소해 3위를 차지했다. 오프라인 부문에서 Y01 및 Y15s와 함께 중저가 시장에 집중하고, V 시리즈를 개편하고 분기 동안 IQOO 및 T 시리즈 스마트폰으로 온라인 인지도를 높임으로써 3위를 유지할 수 있었다. Y01은 '22년 3분기 인도 스마트폰 시장에서 두 번째로 많이 팔린 스마트폰이었다.

리얼미(realme)

리얼미는 '22년 3분기에 14%의 점유율을 차지하며 4위를 유지했다. 브랜드는 전분기 대비 2% 성장했다. 10,000 루피~15,000 루피 가격대의 시장에서 상위 10개 모델 중 3개가 realme 제품이었다. realme의 C 시리즈는 포트폴리오의 55%를 차지했으며 '22년 3분기 출하량의 주요 동인이었다.

오포(OPPO)

오포는 '22년 3분기에 전년 동기 대비 7% 감소했지만, 인도 스마트폰 시장에서 5위를 유지했다. 오포는 프리미엄 부문에서 지속적으로 출하량을 늘리고 있다. '21년 3분기에 20,000 루피 이상 가격대 시장에서 15%였으나, '22년 3분기에는 22%로 증가했다. Reno 8 Pro를 통해 초프리미엄 시장(45,000 루피 이상)에 재진입했다.

Transsion Group(itel, Infinix 및 TECNO)

Transsion Group은 인도 핸드셋 시장에서 12%의 점유율을 차지하며 3위를 차지했다. itel은 A23 Pro 및 A27의 강력한 출하량에 힘입어 56%의 점유율로 6,000 루피 이하 스마트폰 부문을 이끌었다. TECNO는 Spark Go 2022 및 Pop 5 LTE에 대한 강력한 수요에 힘입어 8,000 루피 이하 스마트폰 부문에서 3위를 차지했다.

애플(Apple)

애플은 축제 시즌을 앞둔 강력한 채널 푸시에 힘입어 분기 동안 인도 스마트폰 시장에서 사상 최고 점유율인 5%를 달성했다. iPhone 13은 분기 만에 인도에서 전체 스마트폰 출하량 1위를 차지한 최초의 iPhone이 되었다. 프리미엄 부문(30,000 루피 이상)에서 Apple은 40%의 점유율을 차지하며 스마트폰 출하량을 주도했다.

원플러스(OnePlus)

원플러스는 Nord CE 2 시리즈와 Nord 2T에 힘입어 '22년 3분기에 YoY 35% 성장했다. 이 브랜드는 프리미엄 부문에서 3위를 유지했다(30,000 루피 이상). OnePlus는 Nord 포트폴리오에 의해 주도되는 20,000~30,000 루피 가격대 시장을 주도했다. OnePlus는 또한 '22년 3분기 인도 5G 스마트폰 출하량에서 2위를 차지했다.