옴디아·카운터포인트, 올해 출하량 전년 대비 최대 12.4% 하락 전망

LPDDR4·5 가격 3배 폭등 및 AI 서버 중심의 생산 전환이 원인

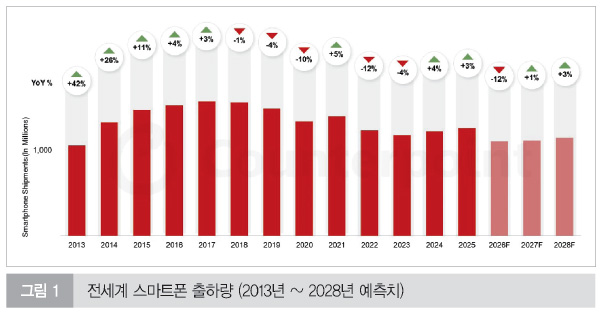

`26년 글로벌 스마트폰 시장이 메모리 반도체 수급 불균형과 지정학적 리스크라는 이중고를 만나 사상 최대 폭의 하락세를 기록할 것으로 전망된다. 주요 시장조사업체들은 올해 스마트폰 출하량이 `13년 이후 최저치인 11억 대 수준까지 떨어질 수 있다는 관측을 내놓았다.

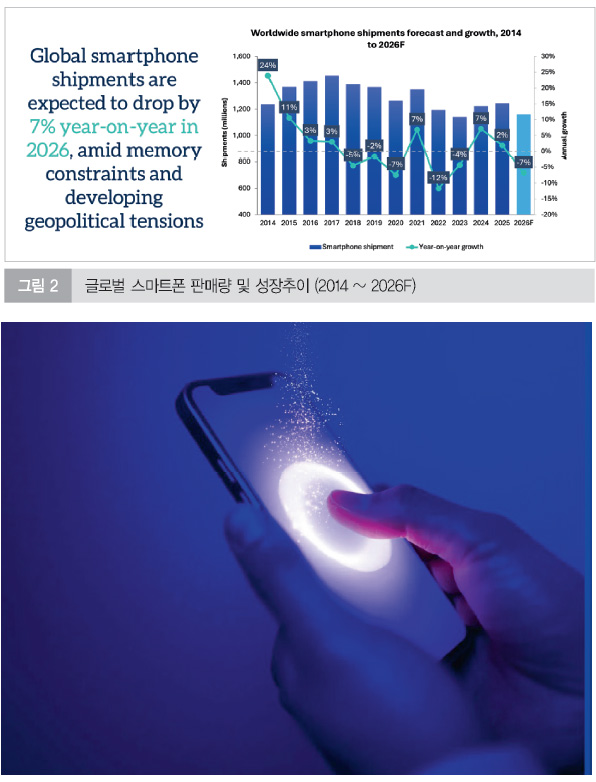

글로벌 시장조사업체 옴디아(Omdia)는 최신 아웃룩 보고서를 통해 `26년 글로벌 스마트폰 출하량이 전년 대비 약 7% 감소할 것이라고 발표했다. 이는 메모리 가격 압박과 공급 제한이 하반기부터 다소 완화될 것이라는 낙관적 가정을 전제로 한 수치다.

반면, 또 다른 조사기관인 카운터포인트리서치는 더욱 비관적인 전망을 내놨다. 카운터포인트는 `26년 시장이 전년 대비 12.4% 급감하며 사상 최대 연간 감소 폭을 기록할 것으로 보고 있다. 이 시나리오에 따르면 전 세계 출하량은 11억 대를 하회하게 되는데, 이는 4G 스마트폰 전환기였던 `13년 이후 13년 만에 가장 낮은 물량이다.

이러한 급격한 하락세는 `25년 4분기까지 이어졌던 완만한 회복세를 완전히 뒤집는 결과다. `25년 말까지만 해도 거시경제 환경 개선과 연말 성수기 수요로 인해 전년 대비 3.8% 성장하며 4개 분기 연속 회복세를 보였으나, `26년에 들어서며 공급망 이슈가 시장의 발목을 잡은 형국이다.

글로벌 시장 위축의 핵심 원인은 수요 저하가 아닌 ‘메모리 공급 부족’에 있다. 보고서에 따르면 모바일용 LPDDR4 및 LPDDR5 메모리 가격은 `26년 2분기 기준, `25년 3분기 대비 약 3배(300%) 가까이 폭등할 것으로 예견된다. 이러한 가격 폭등은 메모리 제조사들이 수익성이 높은 AI 서버용 고대역폭메모리(HBM)와 기업용 SSD용 낸드(NAND) 생산에 웨이퍼 할당량을 집중했기 때문이다. 코로나19 이후 장기화된 설비 투자 위축까지 겹치면서 모바일용 LPDDR 공급망에 수 분기 규모의 공백이 발생했다.

스마트폰 제조사(OEM)들은 지난 10년 중 가장 제한적인 물량 배분을 경험하고 있으며, 부품원가(BOM) 상승으로 인해 마진 확보에 비상이 걸렸다. 특히 엔트리급 제품에 주로 쓰이는 LPDDR4 공급이 예상보다 빠르게 축소되면서 중저가 라인업의 타격이 불가피해졌다. 이미 `26년 1월부터 일부 안드로이드 OEM들은 제품 가격을 10~20% 가량 인상하며 대응에 나선 상태다.

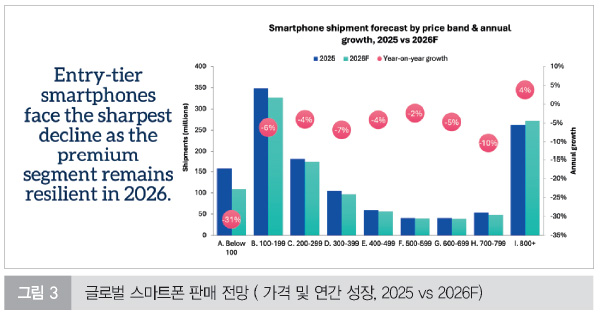

메모리 비용 상승은 가격대별 출하량 향방을 갈라놓았다. 옴디아의 분석에 따르면, 기기 가격이 100달러 미만인 초저가 세그먼트는 `26년 출하량이 전년 대비 무려 31% 급감할 것으로 보인다. 이는 제조사들이 해당 구간에서 마진을 확보하는 것이 사실상 불가능해졌기 때문이다.

100달러에서 399달러 사이의 중저가 핵심 볼륨 존 역시 공급망 우선순위에서 밀려나며 두 자릿수 감소가 예상된다. 이 구간의 제조사들은 얇은 마진 구조 속에서 LPDDR4X 메모리에 의존하고 있어, 원가 상승분만큼 소비자 가격을 올릴 경우 급격한 수요 이탈을 겪게 되는 상황이다.

반면 800달러 이상의 프리미엄 세그먼트는 약 4%의 완만한 성장을 지속할 전망이다. 애플은 강력한 공급망 통제력과 높은 마진율을 바탕으로 부품가 인상을 흡수하고 있으며, 삼성전자 역시 자체 반도체 생산 능력을 통한 수직 계열화로 핵심 부품 확보에서 우위를 점하고 있다.

지역별로는 신흥 시장의 하락세가 두드러질 것으로 보인다. 카운터포인트는 중동 및 아프리카(MEA) 지역이 19%로 가장 큰 폭의 하락을 기록할 것으로 봤으며, 중남미와 아시아 태평양 지역 역시 각각 14%씩 감소할 것으로 전망했다. 이들 지역은 가격 민감도가 높은 소비층이 두터워, 메모리 가격 상승에 따른 기기 값 인상이 즉각적인 구매 포기로 이어지고 있다. 여기에 중동 지역의 지정학적 긴장 고조에 따른 에너지 가격 상승, 물류비 폭등, 외환 불안정성 등이 겹치며 소비자들의 교체 주기가 더욱 길어지고 있다. 옴디아는 최악의 시나리오 발생 시 글로벌 출하량 감소 폭이 15%를 넘어 `22년의 하락 폭(-12%)을 경신할 수 있다고 경고했다.

보고서는 이번 공급망 위기가 단기간에 해결되지 않을 것으로 내다봤다. 신규 메모리 생산 설비가 본격 가동되어 공급이 정상화되는 시점은 `27년 말로 예상된다. 이에 따라 스마트폰 제조사들은 제품 포트폴리오를 간소화하고 출시를 지연시키는 등 허리띠 졸라매기에 들어갔다. 특히 자금력이 부족하고 가격 협상력이 낮은 소형 OEM들은 도산 또는 합병 위기에 처할 가능성이 높다. 전문가들은 스마트폰 시장이 점유율 변동성이 줄어들고, 제품 평균판매가격(ASP) 하단이 상승하며, 교체 주기가 4년을 넘어서는 구조적 변화를 겪을 것으로 보고 있다.

아울러 신제품 가격 부담을 느낀 소비자들이 중고 스마트폰 시장(Refurbished market)으로 유입되면서, `26년에는 300달러 미만 중고 제품군이 신제품 시장의 강력한 대안으로 떠오를 전망이다.

올해 스마트폰 시장은 기술적 혁신의 경쟁터가 아닌, 원가 관리와 공급망 확보의 전장(戰場)이 될 것으로 보인다. 옴디아와 카운터포인트는 공통적으로 “이번 침체는 수요가 아닌 공급 측 요인에 의해 촉발된 것”이라며 “회복 여부는 신규 메모리 수율 개선 속도와 지정학적 리스크 해소 여부에 달려 있다”고 분석했다.

제조사들은 이제 양적 팽창보다는 고부가가치 제품 위주의 질적 성장으로 전략을 수정하고 있으며, 유통 파트너사들 또한 재고 관리와 수요 예측의 정밀도를 높이는 데 주력하고 있다. `27년 말까지 이어질 것으로 보이는 이 ‘인고의 시간’ 동안 얼마나 효율적으로 공급망 리스크를 분산하느냐가 향후 스마트폰 업계의 생존 분수령이 될 것으로 보인다. |