Omdia·TrendForce 등, 역성장 경고

메모리 원가 비중 40% 육박, 부품가 폭등에 ‘BOM 쇼크’

인공지능(AI) 반도체 수요 폭증이 불러온 메모리 단가 폭등이 스마트폰 제조 원가를 직격하며 올해 글로벌 스마트폰 시장은 출하량이 전년 대비 최대 15%까지 증발하는 유례없는 ‘비용 중심의 불황’에 진입할 것으로 보인다. 하드웨어 제조사들의 마진 방어 전략과 공급망 재편이 사활을 건 생존 게임으로 번지고 있다.

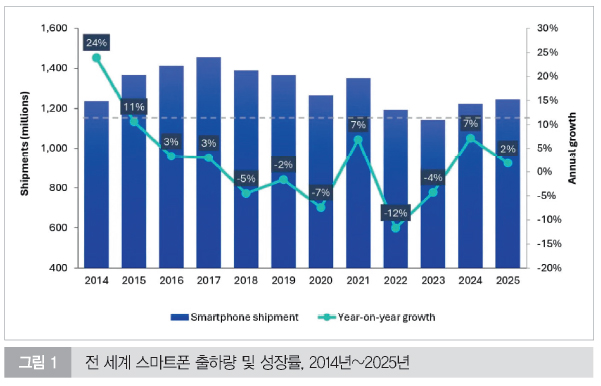

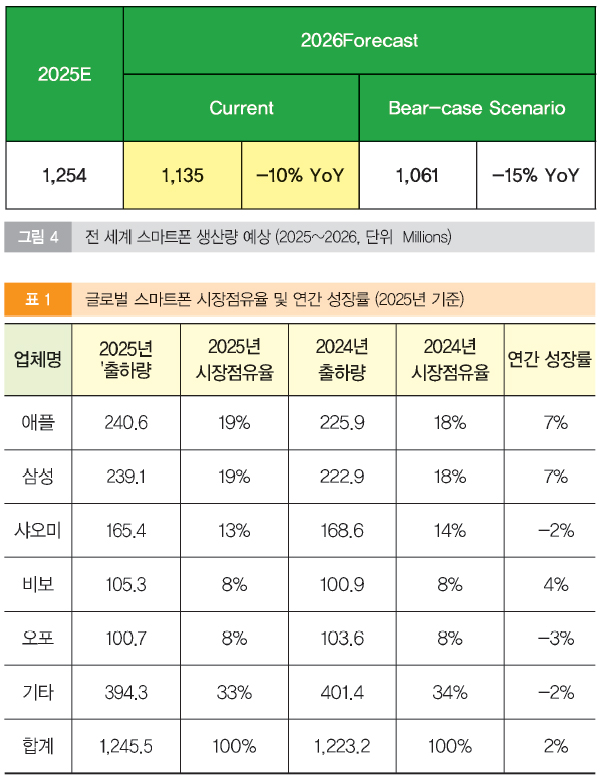

지난해 상반기까지 글로벌 스마트폰 시장은 완연한 회복세에 접어든 듯 보였다. 시장조사업체 옴디아(Omdia)의 최신 데이터에 따르면, `25년 전 세계 스마트폰 출하량은 전년 대비 2% 증가한 12억5,000만 대에 이를 전망이다. 이는 팬데믹 이후 공급망 혼란이 극에 달했던 `21년 이후 최고 수치다.

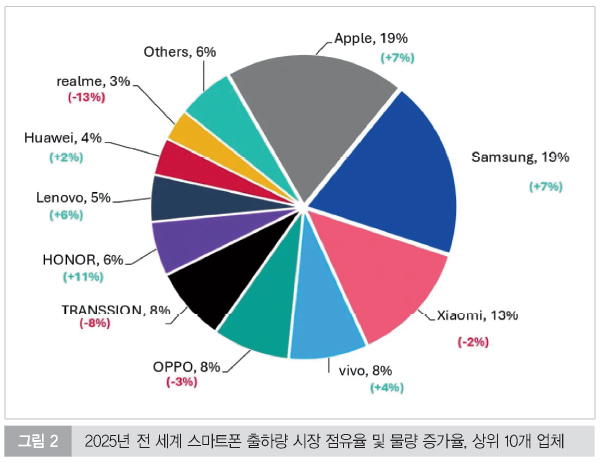

이러한 성장은 애플과 삼성전자의 강력한 플래그십 공세가 주효했다. 애플은 아이폰 17 시리즈의 폭발적 수요에 힘입어 연간 2억4,000만 대 이상의 출하량을 기록하며 3년 연속 세계 1위 자리를 수성했다. 삼성전자 역시 갤럭시 S 및 Z 시리즈의 ‘온디바이스 AI’ 마케팅이 성공하며 수년간 지속된 역성장의 고리를 끊어내는 데 성공했다. 특히 삼성은 중저가 라인업인 A 시리즈에서도 점유율을 회복하며 수익성과 물량이라는 두 마리 토끼를 잡는 전환점을 맞이했다.

하지만 `26년에 근접할수록 ‘부품 價 폭풍’이라는 전조가 짙어졌다. `25년 4분기부터 전 세계 DRAM 및 NAND 플래시 메모리 가격이 요동치기 시작한 것이다. AI 서버와 고대역폭메모리(HBM) 생산에 집중된 주요 반도체 제조사들의 설비 투자가 모바일용 범용 메모리 공급 부족을 야기했고, 이는 곧 스마트폰 제조사들의 원가 압박으로 전이되었다.

메모리 가격 상승에 따른 스마트폰 부품 원가(Bill of Materials, BOM) 증가가 불가피하게 되었다. 시장조사업체 트렌드포스(TrendForce)는 `26년 1분기 기준, 스마트폰의 주류 사양인 ‘8GB RAM + 256GB 저장용량’ 구성의 메모리 계약 가격은 전년 동기 대비 약 200% 급증, 즉 3배 가까이 치솟을 것으로 예상했다.

과거 스마트폰 전체 제조 원가에서 메모리가 차지하는 비중은 통상 10~15% 수준에 불과했다. 그러나 `26년에는 이 비중이 30~40%까지 확대될 전망이다. 이는 디스플레이나 모바일 프로세서(AP)보다 메모리 가격이 기기 전체의 마진을 결정하는 기현상을 낳는다. 특히 16GB 이상의 고용량 RAM을 탑재해야 하는 고성능 AI 스마트폰의 경우, 메모리 단가 상승만으로도 기기 당 수십 달러의 추가 비용이 발생하게 된다.

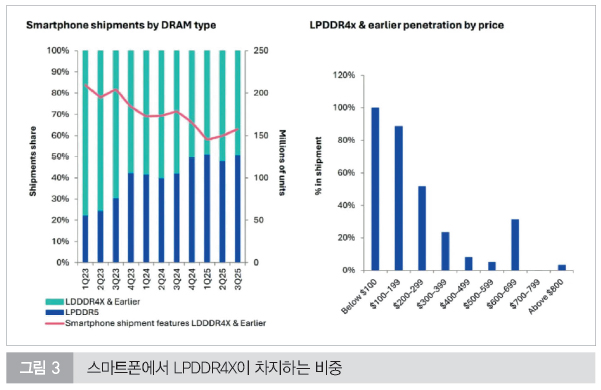

옴디아 측은 “원가 구조상 메모리 가격이 이 정도로 폭등하면, 제조업체는 대당 순이익을 포기하거나 소비자 가격을 대폭 인상하는 것 외에 선택지가 없다”며 “`26년은 하드웨어 혁신보다 ‘원가 방어’와 '공급망 외교'가 기업의 실력이 되는 한 해가 될 것”이라고 진단했다. 최신 LPDDR5X 규격 메모리의 수급 난항은 프리미엄 스마트폰의 AI 성능 고도화에도 심각한 제동을 걸 것으로 보인다.

기업별 대응 방안 달라

메모리 쇼크의 파괴력은 제조사별 사업 구조와 공급망 장악력에 따라 극명하게 엇갈린다. 옴디아는 “`26년 시장은 이른바 ‘강자 독식’과 ‘약자 고사’의 이분법적 구도로 재편될 가능성이 크다”고 예측했다.

수직계열화라는 난공불락의 방패 글로벌 1위 메모리 공급업체인 삼성전자는 이번 위기에서 가장 강력한 방어력을 보유하고 있다. 자사 메모리 수급을 최우선시할 수 있는 수직계열화 구조 덕분에 중국 브랜드들에 비해 원가 통제력이 강하고 물량 확보가 용이하다. 비록 시장 전체의 위축으로 생산량 감소는 피할 수 없겠지만, 경쟁사들이 원가 압박에 무너질 때 시장 지배력을 공고히 할 기회를 맞이할 수 있다. 특히 갤럭시 전용 AP 최적화를 통해 메모리 효율을 극대화하는 전략으로 대응할 것으로 보인다.

브랜드 프리미엄과 자본력의 결합 애플의 무기는 강력한 ‘가격 전가력’과 막대한 현금 동원력이다. 고가 제품 비중이 압도적인 애플은 메모리 원가 상승분을 소매 가격에 녹여내도 구매층이 이탈할 가능성이 작다. 또한, 공급사와의 장기 계약을 통해 가격 상승 리스크를 선제적으로 헤징(Hedging)하고 있으며, TSMC-메모리 제조사로 이어지는 견고한 파트너십을 통해 가장 먼저 핵심 부품을 선점할 수 있다.

반면, 가장 큰 위기는 보급형 기기 비중이 높은 중국 브랜드들에 닥쳤다. 샤오미와 트랜션은 저렴한 가격 대비 고사양(가성비)이 핵심 경쟁력이다. 그러나 메모리 가격이 폭등하면 저가형 기기의 마진은 사실상 사라지거나 마이너스로 돌아선다. 이들은 가격 인상 시 수요 급감이라는 직격탄을 맞게 되며, 반대로 가격을 동결하면 기업의 존립을 흔드는 막대한 적자를 감수해야 한다. 트렌드포스는 이들 기업의 `26년 생산량이 최악의 경우 15% 이상 급감할 수 있다고 경고했다.

하모니OS(HarmonyOS)를 앞세워 내수 시장을 장악한 화웨이는 다른 중국 브랜드들이 원가 압박에 고전할 때 오히려 점유율을 확대할 것으로 보인다. 화웨이는 소프트웨어 최적화를 통해 메모리 의존도를 낮추거나, 중국 내 공급망(Local Supply Chain)을 적극 활용해 외부 부품가 변동으로부터 한 단계 격리된 생태계를 구축하고 있다.

옴디아의 리서치 매니저 레 쉬안 치우(Le Xuan Chiew)는 “`26년 시장 축소는 피할 수 없는 현실이며, 이제 모든 벤더는 민첩하게 어려움을 헤쳐나가는 경쟁 우위를 확보해야 한다”고 강조했다. 이는 단순히 스마트폰을 많이 파는 것보다, 어떻게 하면 적게 팔더라도 수익성을 유지하고 고객 생태계를 사수하느냐의 싸움으로 변했음을 의미한다. |