미래 신산업의 핵심동력으로 여기고 집중

AI 반도체 산업 생태계 조성에 적극

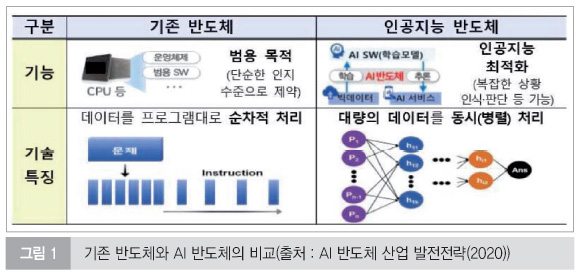

시스템 반도체의 일종인 AI 반도체는 인공지능, IoT, 자율자동차 등 4차 산업혁명 실현을 위한 핵심부품으로, 시장확장이 점쳐지고 있다. AI 반도체는 빅데이터 분석, AI 서비스 등 인공지능 산업이 확대되면서 학습·추론의 인공신경망 알고리즘에 최적화된 AI 전용 반도체의 필요성이 커지고 있다. CPU를 활용한 초기 AI 컴퓨터는 GPU의 채용을 통해 연산 성능이 개선되었으나, 대규모·대용량 연산 처리가 증대함에 따라 AI 반도체의 필요성이 대두되었다. 이로 인해 미국을 비롯한 기술 선진국들은 관련 산업 육성에 집중하고 있다.

정보통신산업진흥원(www.nipa.kr)의 ‘인공지능(AI) 반도체 현황 및 주요국 정책’ 보고서에 따르면, AI 반도체 시장 확장을 예상하고 미국을 비롯한 기술 선진국은 AI 반도체를 미래 신산업의 핵심동력으로 주목하고 있으며, 정부 주도의 육성정책을 활발히 진행하고 있다.

전 세계적인 디지털전환과 함께 IoT, 빅데이터 분석 등 인공지능을 기반으로 하는 산업이 확대되면서 AI 반도체의 필요성이 증대되고 있다.

AI 반도체는 ’학습·추론 등 인공지능 서비스 구현에 필요한 대규모 연산을 높은 성능, 높은 전력효율로 실행하는 반도체‘로 인공지능(AI)의 핵심두뇌이다. 데이터의 ‘수집 → 전송 → 연산’에 이르는 전 과정에서 활용되는 다양한 반도체를 일컫는 시스템 반도체와는 다른 개념이다.

AI 반도체는 빅데이터 분석, AI 서비스 등 인공지능 산업이 확대되면서 학습·추론의 인공신경망 알고리즘에 최적화된 AI 전용 반도체의 필요성이 커지고 있다. CPU를 활용한 초기 AI 컴퓨터는 GPU의 채용을 통해 연산 성능이 개선되었으나, 대규모·대용량 연산 처리가 증대함에 따라 AI 반도체의 필요성이 대두되었다. AI 반도체는 낮은 전력으로 대량의 데이터를 동시에 처리하여, 기존 반도체 대비 약 1,000배의 인공지능 연산 전력효율로 구현된다.

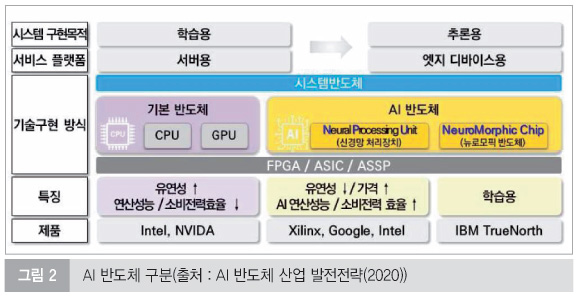

AI 반도체는 구현목적, 서비스 플랫폼, 기술구현 방식 등에 따라 구분된다. 되며 GPU 가속기, FPGA 가속기, DNN(Deep Neural Network, 심층 신경망) ASIC, 뉴로모픽 칩 등으로 진화하고 있다.

Gartner에 따르면, AI 반도체는 범용 GPU를 지나 FPGA → DNN(Deep Neural Network, 심층 신경망) ASIC → 뉴로모픽(Neuromorphic) 반도체의 순서로 도입된다. GPU는 딥러닝 등 인공지능 알고리즘 수행에 요구되는 데이터 연산 처리에 있어서 CPU 대비 높은 성능 향상을 제공해 인공지능 발전을 견인했다. FPGA는 CPU와 연계하여 병렬로 작동되어 시스템 혼란이나 병목현상 없이 사용 가능하며, 최근 인공지능 구현을 위한 기술로 주목받고 있다. DNN ASIC은 비용이 높고 개발 기간이 길며 한번 제품을 만들고 나면 기능을 바꿀 수 없지만, 이미 개발이 끝난 알고리즘의 전력소모량을 줄이고자 할 때 효율적이다. 뉴로모픽은 뉴런 역할을 하는 코어를 사람의 뇌처럼 병렬로 구성하여 저(低) 전력으로 인간의 뇌처럼 학습하기 때문에 연산 성능이 대폭 향상한다.

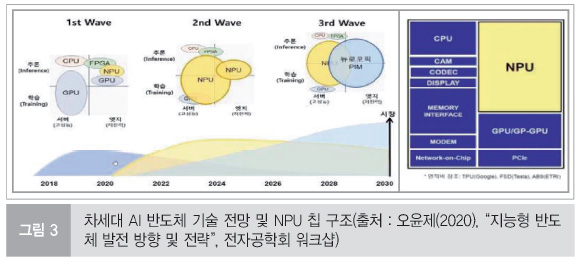

차세대 AI 반도체는 범용 GPU의 과소비전력 및 비효율적 연산의 한계를 극복하기 위한 NPU(Neural Processing Unit), PIM(Processing In Memory), 뉴로모픽 반도체로의 기술혁신이 진행 중이다.

범용 GPU를 이용하여 AI을 구현하는 기존의 방식은 대규모·대용량 연산에 비효율적이며 과다한 에너지 소비가 발생한다. 저전력·저전압의 CMOS 로직 및 메모리를 활용하여 기존의 컴퓨팅 방식인 폰 노이만 방식을 최적화한 NPU가 개발되고 있다. 그동안 범용 GPU를 활용하던 AI 프로세서 시장에서 구글이 자사의 데이터센터에 적합한 TPU(Tensor Processing Unit)라는 AI 전용 프로세서(NPU)를 개발하면서, 이를 계기로 글로벌 AI 기업들은 자사의 제품/서비스에 최적화된 NPU 개발을 진행하고 있다.

PIM은 메모리와 프로세서를 통합하는 새로운 패러다임의 반도체 설계 방식으로, 개발이 진행되고 있다. 뉴로모픽 기술이 폰노이만 컴퓨팅 구조로 인한 메모리 성능 문제, 비효율적인 전원 소모문제, 소형화 구현의 한계 등을 해결할 수 있다는 장점으로 非폰노이만 방식의 혁신 기술로 여겨져 개발 중에 있다.

그림 3에서는, 수백 테라급 NPU가 머지않아 서버용 AI 반도체의 주류로 활용될 것을 보여주고 있으며, 장기적으로 뉴로모픽 반도체 도입을 전망하고 있다. 아울러, GPU와 FPGA가 추론용으로 주를 이루고 있으나 단기적으로(2nd Wave) NPU가 대세를 이루면서 장기적으로는(3rd Wave) 추론과 학습이 통합되면서 뉴로모픽 및 PIM으로의 대체를 예상했다.

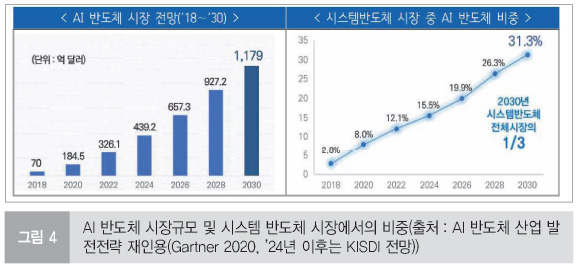

현재는 아직 초기 상황이나, 2030년에는 거대 규모의 시장을 형성할 것으로 전망되고 있다. Gartner에서는, AI 반도체 시장규모가 2020년에 184억 달러(USD)에서 2030년에는 1.179억 달러(USD)로 확대될 것으로 점쳤다. AI 반도체가 시스템 반도체 시장에서 차지하는 비중도 늘어나 2020년에 8%에서 2030년에 약 31% 수준으로 커진다고 봤다.

AI 반도체 시장은 시스템 반도체 시장에서 새로운 시장을 창출하면서, 데이터센터용과 엣지 디바이스용으로 시장이 세분화되어 경쟁 중이다. AI 반도체는 기존 시스템 반도체 생태계(반도체 설계 및 제조)와 AI 생태계(AI 제품 및 서비스 제공)가 융합된 새로운 시장을 창출하며 영역을 확대 중이다.

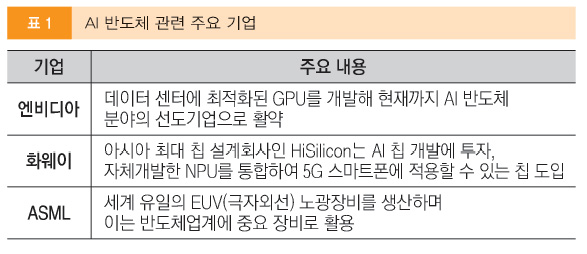

데이터센터용 시장은 CPU+GPU를 기반으로 한 엔비디아 및 인텔이 시장 주도하고 있으며, 특히 4대 클라우드에 사용되는 AI 가속기의 97%를 엔비디아가 점유하고 있다.

엣지 디바이스용 시장은 현재 대표적으로 적용되고 있는 분야는 스마트폰과 자율주행차용 AI 반도체로서, 구글, 퀄컴, 테슬라 등이 주도하고 있다.

미국

반도체 분야 글로벌 리더십을 유지하기 위해 반도체 분야 투자 정책과 법적 근거를 마련하고 연구개발 투자 강화하고 있다. 민간 부문의 반도체 제조와 연구개발에 약 750억 달러(USD)의 직접투자 지원 및 반도체 관련 동맹국과의 협력관계를 강화하여 자국 내 반도체 생산과 투자 촉진에 힘을 기울이고 있다.

중국

국가안보, 첨단산업으로서 반도체 산업의 자주화 정책을 지속하고 디지털 경제의 핵심 기술로 AI 반도체를 강조하고 있다. 자국 반도체 확대를 위해 2025년까지 약 1조 위안(약 170조) 투자하여 자급률을 70%까지 확대하는 것을 목표로 하고 있다.

EU

‘2030 디지털 비전’을 마련하고 유럽 공통 관심 분야에 대한 연구 및 혁신프로젝트로 최첨단 반도체 기술 확보를 추진하고 있다. 유럽 내 최첨단 반도체 생산 점유율을 2030년까지 전 세계 20%까지(현 10%) 증대하는 것을 목표로 선정하고 EU 회원국 간 반도체 기술 협력 강화하고 있다.

일본

안보와 직결되는 전략기술로서 반도체의 중요성을 강조하고 포스트 5G 시대를 대비한 AI 가속 칩 개발 가속화하고 있다. 정부는 126억엔 규모를 투자하여 스타트업 및 연구자들을 대상으로 AI 반도체 개발 설비를 이용할 수 있도록 지원하고 있다.