| AI 광풍 탄 ‘파운드리 2.0’… 시장 규모 3,200억 달러 돌파 |

|

|

|

| 2026-05 |

|

|

카운터포인트, ‘제조 + 패키징 + IDM’ 통합 가속화 분석

반도체 생태계, ‘시스템 수준의 통합’으로 부가가치 이동

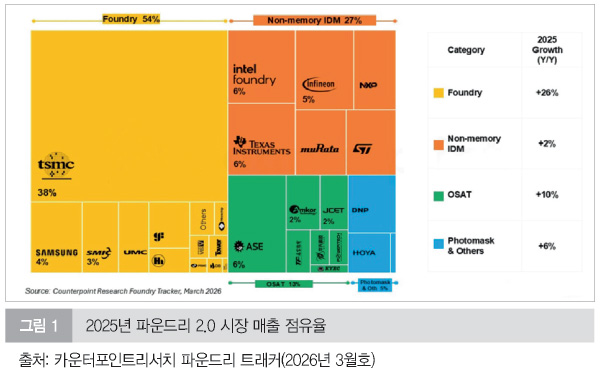

반도체 산업의 패러다임이 전공정 미세화 중심의 ‘파운드리 1.0’을 넘어, 제조와 후공정이 유기적으로 결합된 ‘파운드리 2.0’으로 공식 진입했다. 시장조사업체 카운터포인트리서치(www.counterpointresearch.com)가 최근 발표한 ‘파운드리 시장 공급 트래커’에 따르면, 지난해 글로벌 ‘파운드리 2.0’ 시장 매출은 글로벌 AI 붐을 타고 전년 대비 16% 증가한 3,200억 달러(약 471조3,600억원)를 기록했다. 이는 단순한 수치적 성장을 넘어, 반도체 생태계의 부가가치가 ‘시스템 수준의 통합’으로 이동하고 있음을 시사한다.

기존의 ‘파운드리 1.0’이 웨이퍼 위에 회로를 그려내는 칩 제조 자체에만 초점을 맞췄다면, ‘파운드리 2.0’은 순수 파운드리(Pure-play)뿐만 아니라 비메모리 IDM(종합 반도체 기업), OSAT(외주 후공정), 그리고 포토마스크 공급망까지 아우르는 확장된 개념이다. 이러한 변화의 중심에는 AI 가속기가 있다. 엔비디아의 GPU와 빅테크 기업들의 맞춤형 주문형반도체(ASIC) 수요가 폭증하면서, 이제는 얼마나 작게 만드느냐(nm)보다 얼마나 효율적으로 쌓고 연결하느냐(Advanced Packaging)가 수익성을 결정짓는 핵심 변수가 됐다.

세계 최대 파운드리 업체인 TSMC는 `25년 연간 매출 성장률 36%라는 경이로운 성적표를 받아 들었다. 전공정에서의 3nm·4nm 점유율은 물론, CoWoS(Chip on Wafer on Substrate)로 대표되는 첨단 패키징 기술력이 TSMC를 대체 불가능한 존재로 만들었다. 반면 삼성전자는 `25년 다소 엇갈린 흐름을 보였다. 파운드리 2.0 기준 시장 점유율에서는 기존 순수 파운드리 순위보다 다소 낮은 6위권을 기록하며 고전했다. 그러나 전문가들은 올해를 삼성전자의 본격적인 반등 기점으로 보고 있다.

‘파운드리 2.0’ 시대에서 중국 파운드리 업체들의 약진도 거세다. SMIC(+16%)와 Nexchip(+24%)은 미국의 제재 속에서도 자국 내 ‘반도체 자립화’ 정책에 힘입어 두 자릿수 성장을 기록했다. 레거시(성숙) 공정을 중심으로 한 중국 내수 시장의 강력한 지지는 `26년에도 지속될 전망이다. 또한, 한동안 재고 조정으로 고전했던 텍사스 인스트루먼트(TI)와 인피니언 등 비메모리 IDM 업체들도 작년 하반기를 기점으로 반등에 성공했다. TI는 전년 대비 13% 성장하며 자동차 및 산업용 반도체 시장의 회복을 알렸다.

OSAT 생태계의 위상 변화도 주목할 만하다. OSAT 시장은 `25년 전년 대비 10% 성장하며 첨단 패키징 수요 강세를 반영했다. TSMC의 내부 생산 능력이 제한적인 상황에서 ASE/SPIL, Amkor 등 업체들이 AI 관련 수요를 흡수하며 수혜를 입었다. 특히 ASE는 평균을 상회하는 성장률로 TSMC에 이어 매출 기준 업계 2위로 부상했다.

카운터포인트 윌리엄 리 책임연구원은 “첨단 패키징은 더 이상 보조 공정이 아니라 AI 확산의 핵심 제약 요소가 되고 있다”며, “고객사들이 생산능력을 선점하려는 움직임 속에서 OSAT 업체들은 구조적으로 유리한 위치에 있으며, 성장 가시성도 수년에 걸쳐 확보되고 있다”고 설명했다.

|

| [저작권자(c)SG미디어. 무단전재-재배포금지] |

|

|

|

|