수출 전망지수 20p 급락, ‘중동 리스크’가 삼킨 제조 혁신 동력

대한상의, 비용 상승에 가로막힌 설비 투자

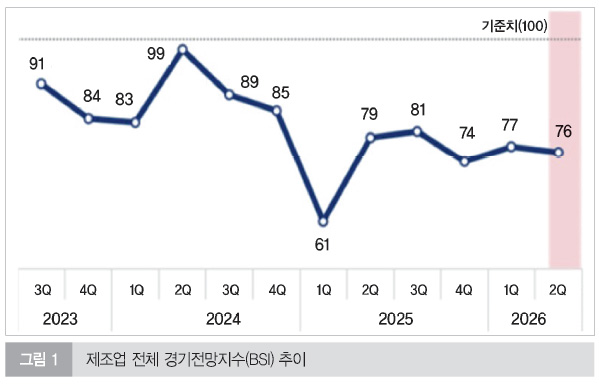

`26년 2분기를 맞이하는 국내 제조업계의 표정이 어둡다. 글로벌 인공지능(AI) 열풍에 힘입은 반도체 산업이 한국 경제의 든든한 버팀목 역할을 하고 있음에도 불구하고, 중동 사태 등 예측 불가능한 대외 악재가 제조업 전반의 심리를 빠르게 얼어붙게 만들고 있기 때문이다.

대한상공회의소(www.korcham.net)가 최근 전국 2,271개 제조기업을 대상으로 조사한 ‘2026년 2분기 기업경기전망지수(BSI)’에 따르면, 2분기 전망치는 지난 분기보다 1p 하락한 ‘76’으로 집계됐다. 지수가 100 이하로 떨어질수록 경기를 부정적으로 보는 기업이 많다는 점을 고려할 때, 산업 현장의 위기감이 한층 고조되었음을 알 수 있다.

이번 조사에서 가장 우려스러운 대목은 수출 기업과 내수 기업 간의 극명한 온도 차다. 내수 기업의 지수가 78을 기록하며 전분기 대비 4p 소폭 상승, 내수 회복에 대한 실낱같은 기대를 보여준 것과 달리 수출 기업의 지수는 90에서 70으로 무려 20p나 급락했다. 이는 우리 경제의 주축인 수출 전선이 중동 분쟁과 지정학적 불안정성이라는 거대한 암초를 만났음을 의미한다. 특히 수출 의존도가 높은 전자 업종과 기계 업종 등은 글로벌 공급망 교란에 따른 불확실성을 가장 피부로 느끼고 있는 것으로 분석된다.

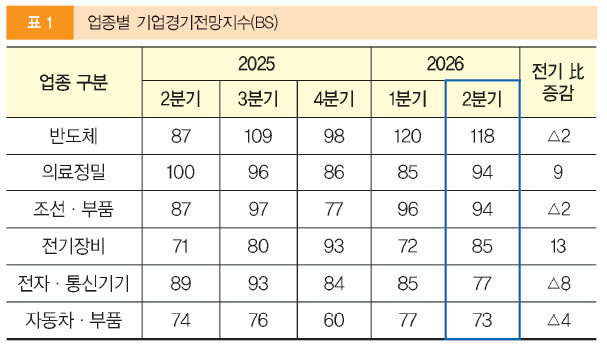

업종별로 살펴보면 경기 전망의 ‘양극화’ 현상이 뚜렷하게 나타난다. 전 세계적인 AI 인프라 투자 확대의 수혜를 입고 있는 반도체 업종은 전망 지수 118을 기록하며 유일하게 독주 체제를 갖췄다. 고대역폭메모리(HBM) 등 차세대 반도체 수요가 견조하게 유지되면서 2분기 연속 긍정적 전망이 우세한 상황이다.

반면, 반도체의 훈풍은 산업 생태계 전반으로 퍼지지 못했다. 중동 사태로 인해 원료 수급 불안이 가중된 정유·석유화학 업종은 지수가 56까지 떨어지며 전 업종 중 가장 어두운 전망을 내놓았고, 철강(64) 역시 수요 둔화와 원가 상승의 이중고를 겪고 있다.

제조기업들이 꼽은 상반기 최대 리스크는 단연 ‘비용 상승’이다. 응답 기업의 70.2%가 원자재 및 에너지 가격 상승을 경영의 최대 걸림돌로 지목했다. 뒤를 이은 전쟁 등 지정학적 리스크(29.8%)와 환율 변동성 확대(27.6%) 역시 결과적으로는 수입 비용 상승과 직결되는 요인들이다.

이러한 불확실성은 기업의 투자 심리 위축으로 이어지고 있다. 조사 대상 기업의 61.1%가 기존 투자 계획을 유지하고 있다고 답했으나, 10곳 중 4곳에 달하는 35.1%의 기업은 투자를 축소하거나 지연하고 있는 것으로 나타났다.

|