AI 디바이스의 확대가 반도체 성장을 이끌어

가전기기 침체, 中 저가 제품 확대로 범용 D램 시장은 위축 될 듯

`25년 전체 글로벌 반도체 시장 전망은 매우 좋다. AI 인프라 투자, 온디바이스 AI의 확산 등으로 급격한 성장을 이룰 것으로 보고 있다. 고부가 제품인 HBM(고대역폭 메모리), eSSD(기업용 SSD) 등이 성장을 견인할 것이라고 설명했다. 그 외의 부문에서는 긍정보다는 부정의 요인이 강하다. 미국의 對中 경제정책 강화, CHIP법 지원 정책 변화, 차량용 반도체 수요 감소, 중국의 범용 D램 확장 등의 예상되고 있어서다. 반도체 시황에 따라 설비투자의 분위기는 올해도 크게 기대하지 어려울 것으로 보인다.

반도체 업계 전문가들은 반도체 경기의 ‘상저하고(上底下高)’ 흐름을 예상했다. 경기 침체가 길어지고 스마트폰, PC 등 전방 IT 수요 부진이 해소되지 못하자 D램 가격이 떨어졌다. 고종완 한국반도체산업협회 전략기획실장은 “지난해 온디바이스 AI 제품이 유행을 주도하지 못해 재고가 쌓여 가격하락 현상이 나타나고 있다. 지난해 3분기부터 초과 공급으로 하락 전환된 반도체 가격 흐름이 내년 상반기까지 이어질 것”이라면서 올해 상반기까지 D램 가격 약세를 의견을 보였다. 반도체 소비 침체의 상황에서 중국 업체의 범용 제품 물량 공세가 더해지면서 시장을 더욱 위축시켰다. 설비 투자를 적극적으로 늘린 중국 업체들의 D램 저가 판매 공세로 공급 과잉이 심해졌다.

반도체 시장의 사이클 변화에 따라 올해 생산설비 시장은 하반기 이후부터 살아날 것으로 예측된다.

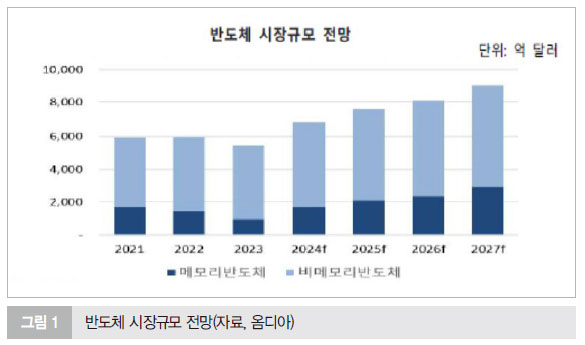

`25년 전체 글로벌 반도체 시장전망은 상당히 좋은 편이다. 긍정의 성장 전망 일색이다. 시장전문회사인 옴디아는 세계 반도체 산업이 AI 인프라 투자, 온디바이스 AI의 확산 등으로 지난 `23년 5,444억달러(USD)에서 오는 `27년 9,005억달러(USD)로 연평균 13%의 성장한다고 발표했다. 메모리반도체 시장은 `23년 946억달러(USD)에서 `27년 2,900억달러(USD)로 연평균 32% 성장하고, 고부가 제품인 HBM(고대역폭 메모리), eSSD(기업용 SSD) 등이 성장을 견인할 것이라고 덧붙였다.

비메모리반도체 시장은 `23년 4,500억달러(USD)에서 `27년 6,105억달러(USD)로 연평균 8% 성장을 기록할 것으로 보인다. 올해 반도체 시장은 전년 대비 12%으로 메모리반도체 시장은 전년 대비 25%, 비메모리반도체 시장은 전년 대비 8% 성장을 예상했다. D램 시장 내 HBM(고대역폭 메모리) 비중은 `24년 21%에서 `25년 35%로 확대가 예상했다.

카운터포인트리서치에 따르면, 작년 3분기 글로벌 반도체 업체의 매출은 인공지능(AI) 기술에 대한 수요와 메모리 부문의 회복에 힘입어 전년 동기 대비 17% 증가한 1,582억달러(USD)에 이르렀다. AI 반도체 업체의 성장이 눈에 두드러졌고, 메모리 부문에서는 생산 감축과 생성형 AI 스토리지 솔루션에 대한 수요 증가로 인해 두 자릿수 매출 증가율을 기록했다고 설명했다.

반도체 시장 성장 흐름 속에 위험 인자도 공존하고 있다고 지적했다. 특히, 국내 반도체 기업은 미국 CHIPS법의 보조금 요건 강화 가능성, 對中 반도체 수출 규제 강화, 중국 기업의 성장 등에 큰 영향을 받을 것이라고 전했다. 도널드 트럼프 미국 대통령 당선인은 대선 공약으로 ‘CHIPS법(`22~`26)’ 폐기를 내세웠다. 업계 전문가들은 여러 이유로 인해 대통령 취임 이후 전면적인 CHIPS법 폐기는 어렵겠지만, 보조지원금 축소로 정책을 전환할 것이라고 대부분 말하고 있다.

D램 가격의 사이클 하락이 예상됨에 따라 반도체 업계에서는 고성능 반도체 연구개발 움직임이 커질 것으로 보인다. 삼정KPMG 경제연구소는 ``25년 반도체 산업이 고성능 반도체를 중심으로 IC 제품군 위주의 성장을 전망했다. AI시대 대규모 데이터 수요에 대응할 수 있는 인프라 구축을 위해 반도체 처리 역량 및 전력 효율 강화, 발열 관리 등의 기술력 확보에 주요 업체들이 매진할 것으로 예측했다.

기업들은 경기 약세 리스크에 대비하여 투자 줄이고 있으며, 투자 부문에서 ‘빈익빈 부익부’ 현상 심화될 것으로 보인다. AI 반도체 양산용 투자(CoWoS, HBM 등)는 지속되나 범용 제품 양산 투자는 다소 줄어드는 모습이다. 삼성증권은 “메모리 부문에서 올해 한국 반도체 설비투자는 기술과 선단공정 중심으로 제한적인 증가가 예상된다. 비메모리 부문에서는 TSMC 제외한 대부분의 업체가 장비 투자 줄이는 분위기이다. 8인치는 중국의 침투율 확대 속 공급과잉 리스크 존재하고 다른 업체들은 장비투자보다는 기술 투자 중심으로 투자 방향 선회”를 예상했다. 글로벌 반도체 설비 업체에서는 `25년 설비투자에 대해 “AI 수요는 강하나 다른 애플리케이션의 회복이 예상보다 느려질 수 있다. 그래서 기업들의 설비투자가 기존 계획보다 줄어들 가능성이 크다”는 의견을 밝혔다. 이어 “메모리 반도체 부분의 HBM과 DDR5로의 전환 등에 대한 투자가 집행될 것으로 예상되나, 전체 Capa의 증가 폭은 제한적이고, 로직/파운드리 부문은 일부 거래 업체의 신규 Tech node Ramp up 속도가 늦춰져 수요 감소”가 나올 것이라고 예상했다.

반도체 후공정 업체의 투자는 평년 수준에 이를 것으로 보인다. 2.5D/3D 패키징 기술에 대한 투자가 나오겠지만 연구 및 양산 검증 목적의 랩 단위 수준에 머물 것으로 보인다. 국내 OSAT 업체들이 첨단 패키징 공장으로 확대하는 투자를 늘리고 있지만, 대규의 신규 투자보다는 기 설비를 활용하는 방법을 선택하고 있어서 신규 설비 수요는 많지 않을 것으로 업계에서는 보고 있다.

한편, 작년 연말에 정부는 반도체 산업 경쟁력 강화를 위해 2%대 국고채 수준의 저리 설비투자대출 4조2500억원 등 총 8조4000억원의 정책금융을 공급한다고 발표했다. 생산설비시장 활성화에 확실한 상수이지만 전반적인 분위기는 낙관하기에는 어려움이 있어 보인다.

|