다수의 악재로 인해 설비투자 분위기를 잠잠할 듯

해외 공장 중심의 소규모 라인투자만 나올 듯

자동차 업종의 시장 감소에 따른 국내 생산량 축소가 예상된다. 2025년을 전망하는 모든 보고서에서는 자동차·배터리 업종의 경기를 매우 나쁘게 보고 있다. 하이브리드 차량의 증가세에도 불구하고, 내연 기관차의 수요 감소, 전기차 캐즘 지속, 미국의 자동차·자동차부품의 추가 관세 도입 가능성, 주요국의 재고량 증가, 보호무역 정책에 따른 현지화 비중 증가 등 불확실성 요인이 더 크기 때문이다.

산업연구원은 자동차 수출 감소가 생산량 축소로 이어지면서 침체 국면을 예상했다. 그동안 BEV, HEV 수출 증가가 자동차산업 성장을 견인했으나 `25년 BEV의 해외 생산이 확대되고 수출을 대체하면서 국내 자동차 생산 감소 의견을 내놨다. 이에 더해 트럼프 당선인의 보편관세 부과 시 수출 감소 폭은 더욱 커질 가능성이 높다고 분석했다. 보편관세 부과 시 對美 자동차 수출은 최소 7.7%에서 최대 13.6%까지 감소할 것이라고 예측했다.

하나금융연구소도 국내 자동차 생산량 감소 의견을 내놨다. 특히, 글로벌 현지 시장공략 강화 목적의 해외 생산 확대가 짙어지고 있어서 국내 생산량 축소는 거스를 수 없는 대세가 되었다는 의견을 전했다.

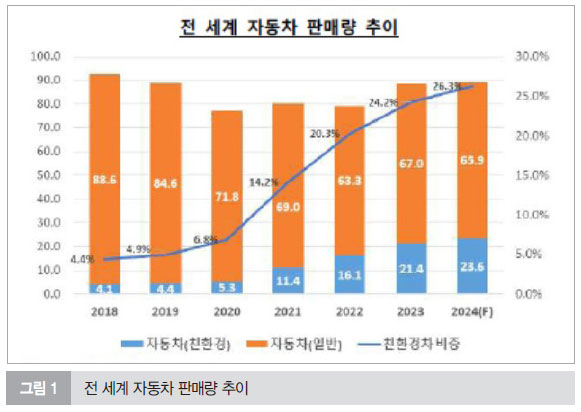

올해 글로벌 자동차 시장은 친환경 차량을 중심으로 지속적인 성장이 예상된다. Marklines의 자료에 의하면, 지난해 전세계 자동차 판매량은 중국 전기차 가격인하 경쟁 등으로 전년 대비 3.1% 증가한 8,943만 대가 될 전망이다. 반도체 공급난이 완전히 해소되며 전 세계 자동차 판매량은 `23년부터 꾸준하게 늘어났다. 팬데믹, 반도체 공급난 등으로 인한 대기수요가 해소되며 글로벌 자동차 시장은 친환경자동차 중심으로 커지고 있다. 한국수출은행의 자료에 따르면, 친환경자동차 판매비중은 `17년 3.4%에서 `23년 24.2%로 증가, `24년에는 약 26.3%로 성장세를 유지할 것으로 전망된다.

친환경 차량의 시장 성장 속도는 올해 다소 주춤할 것으로 보인다. EU 지역은 중국산 전기차에 대해 17.8~45.3%의 관세를 부과하기로 결정했다. 미국 도널드 트럼프 대통령 당선인의 IRA 폐지·축소로 전환 속도가 늦춰질 것이라는 중론이다. 전세계 지역별 순수전기차(BEV) 관련 지원정책 및 보조금 축소로 하이브리드(HEV) 차량의 판매량이 늘어날 것으로 조사되었다.

무역협회에서는 `24년 상반기 자동차 수출이 하이브리드차량 수출 증가로 전년동기 대비 2.2% 증가한 438.3억달러를 달성할 것으로 예상했다. 삼정KPMG는 “주요 완성차 업체는 전기차 판매 하락을 하이브리드 차량으로 대체하려는 노력을 기울이고 있다. 또한 자율주행 소프트웨어 중심 차량(SDV)의 주도권 경쟁도 심화되고 있다”고 말했다.

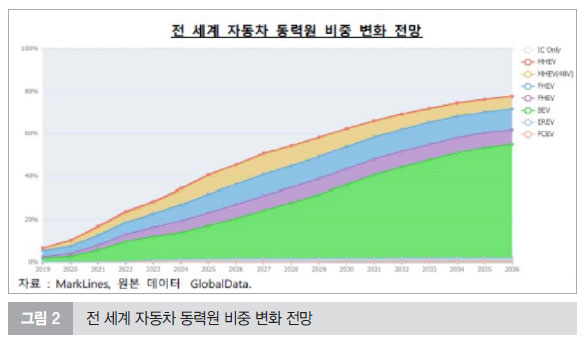

친환경 자동차 비중 확대에는 이견이 없다. Marklines은 글로벌 친환경 자동차 판매량이 `19년 438만대에서 `23년 2,150만대로 연평균 48.9%의 증가율을 보였으며, `30년까지 연평균 20%의 성장한 3,000만대를 돌파한다고 예측했다. 이러한 성장세가 올해는 정체된다는 의견이 주류이다. 하지만, 향후 시장성에 대해서는 긍정의 시선을 보였다. 글로벌 신규 시장 창출이 기존 시장 감소분을 상쇄하여 전기차 판매 자체는 꾸준히 증가할 것이고, 美·EU 등의 中 전기차 관세부과로 국내 자동차 수출은 중장기적으로 증가세를 유지할 것이라고 분석했다. 이미 전기차 시장이 활성화되어 있는 중국·EU·미국 이외에도 인도·아세안·호주 등에서도 전기차 수요가 증가가 예견되기 때문이다. 한국수출입은행의 ‘2025년 산업전망’ 보고서에서는 “美 IRA 폐지 가능성, EU 내연기관 규제 연기 등으로 전기차 수요 둔화 우려가 있으나, 주요국 對中 관세부과는 국내 수출에 긍정적”이라고 적었다.

EU에서는 中전기차의 점유율 확대 우려와 역내 산업보호 등을 이유로 내연기관 차량 판매금지 시기를 `35년으로 연기하려는 논의가 진행 중이다. EU 집행위는 하이브리드 자동차, e퓨얼 등을 통한 탄소중립 달성 가능성을 고려하여 내연기관 판매금지 관련 규제를 2026년 재검토할 예정이다.

이차전지 업종은 지난해와 마찬가지로 어려운 국면을 이어갈 것으로 전망된다. 이차전지 총수요의 80% 이상을 차지하는 전기차 부문이 국내 및 해외시장 모두 위축되어 있기 때문이다. 다만 `24년의 큰 폭의 실적 부진에 따라 올해 기저효과 등의 영향으로 전반적으로 감소폭 자체는 전년에 비해 낮을 것이라는 주장도 제기되었다.

전기차 캐즘의 후폭풍과 더불어 중국 업체의 글로벌 성장을 각종 보고서에서는 위험 리스크로 언급하고 있다. 가격경쟁력을 무기로 중국 배터리의 글로벌 시장점유율(중국 제외)은 `21년 18.2%에서 `24년 상반기 38%로 빠른 속도로 확대되고 있다. 다만 최근 주요국들의 ESS 수요 급증에 따른 수주확대, 對中 고율 관세부과에 따른 반사이익은 긍정적 요인으로 전망하고 있다.

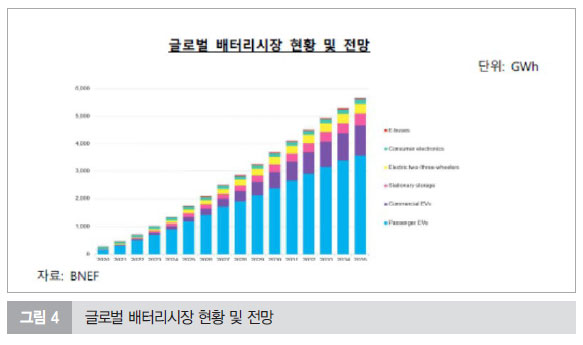

BNEF는 `24년 글로벌 리튬 배터리 수요가 1,025GWh에서, `30년 2,993GWh로 늘어난다고 봤다. 세부적으로 들여다 보면, 전기자동차용 리튬 배터리 수요는 790Wh, IT기기용 104GWh, 에너지 저장용 67GWh, 기타 61GWh로 전기자동차용 수요가 전체 리튬 배터리 수요의 77%를 차지했다. 이러한 비중이 `30년에 늘어나 리튬 배터리 수요는 3,675GWh이며, 전기자동차용 수요는 2,994GWh로 `30년 전체 리튬 배터리 수요 중 81%를 차지할 것으로 전망했다.

올해 국내 배터리 업계에게는 부정적인 이야기가 많다. 미국 공화당 등장으로 IRA 폐지 또는 축소가 예상되고, 중국 업체와의 경쟁 심화가 예견되고 있다. 미국 IRA 정책에 수정이 가해질 가능성이 높아짐에 따라 세금공제 혜택이 줄어들 경우 현지 생산 기업들의 움직임이 좁아지고 있다. 반면, 중국 업체는 산업주도권 확보를 위해 대규모 투자를 통해 설비용량의 급속하게 증가시키고 있다. 이러한 경기 위축을 예견하고 배터리 업체들은 지난해 상반기부터 설비투자를 크게 줄였다. 설비투자를 최소한으로 두고 기술경쟁 우위를 잡기 위한 보이지 않는 경쟁에 돌입해 있다. 올해도 이러한 기조가 이어질 것으로 예측되고 있다. |