| 반도체 장비 1,430억 달러, AI가 만든 슈퍼사이클 |

|

|

|

| 2026-05 |

|

|

카운터리포트, 메모리 투자 확대 여파

전공정 넘어 첨단 패키징까지 시스템 레벨 성장

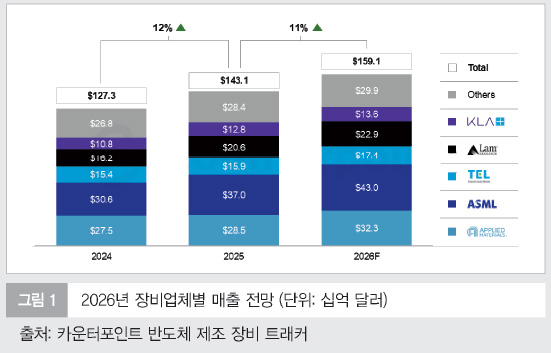

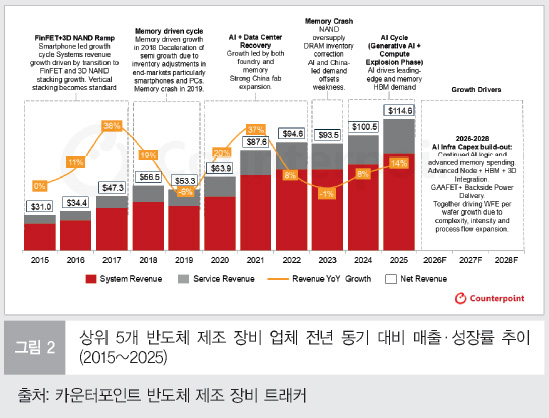

글로벌 반도체 제조 장비 시장이 인공지능(AI) 인프라 확산에 힘입어 역대 최대 규모인 1,430억 달러(약 190조 원)를 돌파했다. 삼성전자와 SK하이닉스의 메모리 투자 회복과 글로벌 파운드리 업계의 첨단 공정 경쟁이 맞물리며, 산업 전체가 단순한 경기 회복을 넘어 기술 전환 중심의 ‘구조적 슈퍼사이클’에 진입했다는 분석이다.

카운터포인트리서치의 최신 발표에 따르면, 지난해 반도체 장비 시장은 전년 대비 12% 성장했다. 특히 시장을 주도하는 상위 5대 장비 업체(ASML, AMAT, 램리서치, TEL, KLA)의 매출은 1,140억 달러(약 151조 원)로 전년 대비 14%나 급증하며 시장의 성장을 견인했다. 이는 AI 가속기와 고성능 컴퓨팅(HPC) 수요가 늘어나면서 첨단 로직 반도체와 고대역폭 메모리(HBM) 생산을 위한 장비 투자가 필수적으로 수반되었기 때문이다.

가장 눈에 띄는 변화는 `26년까지 이어질 기술적 변곡점이다. 파운드리 분야에서는 2나노(nm) 공정 도입이 핵심이다. 게이트올어라운드(GAA) 트랜지스터와 후면 전력 공급 구조가 도입되면서 공정 단계가 대폭 늘어났고, 이는 곧 리소그래피, 식각, 증착 장비의 투입량 증가로 이어지고 있다. 메모리 분야 역시 HBM4라는 거대한 전환점을 맞이했다. `26년 출시 예정인 HBM4는 기존 D램 공정에서 로직 공정 기반으로 설계 구조가 바뀌는 첫 세대로, EUV(극자외선) 노광 장비와 첨단 세정 장비의 수요를 폭발적으로 끌어올릴 전망이다.

전공정 넘어 첨단 패키징까지 시스템 레벨 성장

산업의 투자 지형도 변하고 있다. 과거의 반도체 사이클이 단순히 웨이퍼 투입량을 늘리는 ‘생산능력 확대’ 중심이었다면, 향후 10년은 칩 하나당 투입되는 장비의 가치가 높아지는 ‘장비 집약도 중심’의 시대가 될 것으로 보인다. 특히 칩렛(Chiplet) 구조와 CoWoS, 2.5D/3D 패키징 같은 첨단 후공정 기술이 중요해지면서, 기존 전공정 장비 위주의 투자 구조가 패키징 및 테스트 장비까지 아우르는 ‘시스템 레벨 투자’로 확장되고 있다.

실제로 5나노 이하 첨단 공정의 출하 비중이 50%를 넘어서면서, 패키징 난이도 상승에 따른 후공정(OSAT) 업체들의 장비 도입 속도도 빨라지고 있다. TSMC의 생산능력 부족을 해결하기 위해 AI 고객사들이 후공정 업체들과 장기 계약을 맺고 있으며, 이에 따라 `26년 첨단 패키징 생산능력은 전년 대비 약 80% 증가할 가능성이 크다.

물론 리스크도 존재한다. 미국과 중국 사이의 지정학적 갈등과 수출 규제로 인해 중국 시장 비중은 32% 수준으로 하락하며 정상화 과정을 거치고 있다. 또한 2나노 공정의 기술적 복잡성으로 인한 양산 시점의 불확실성과 인프라 병목 현상은 장비 업계가 해결해야 할 주요 과제로 꼽힌다. |

| [저작권자(c)SG미디어. 무단전재-재배포금지] |

|

|

|

|