현대경제연구원, SMT 주요업종 투자 하강 국면 진단

생산 줄어든 반면 제고 늘어 설비투자률 낮은 듯

SMT 설비 제조업체를 힘 빠지게 하는 보고서가 나왔다. 보고서의 내용을 정리하면, SMT 설비들을 소비하는 주요 산업군의 올해 하반기 설비투자 지갑이 쉽게 열리지 않을 것으로 예상된다. 제조 생산업체들이 경기부진을 겪고 있어서 설비투자 사이클은 하강국면에 진입한 것으로 보인다. 제조업체들의 생산 및 출하 가동율이 낮아졌음에도 불구하고 제고는 증가세를 나타내고 있어 상당 기간 설비투자 둔화 국면이 지속될 것으로 전망된다.

SMT 주요 업종의 설비투자가 크게 위축되어 있다. 설비 제조업체들은 현장에서 접하고 있는 설비투자 체감온도가 전년 동기대비 1/3 낮아졌으며, 이러한 분위기가 남은 하반기에도 이어질 것이라고 예상하고 있다. 불행히도 SMT 설비 업체들이 느끼는 불안한 전망이 사실일 가능성이 커졌다.

최근 현대경제연구원에서 발표한 ‘산업별 설비투자 동향 및 시사점’ 보고서에서는, 자동차, 정밀기기, 전자 업종이 설비투자 둔화 혹은 하강 국면에 진입하였다고 전제한 후, 해당 업종의 생산 및 출하율이 둔화 혹은 감소세를 보이는 반면 재고가 확대되어 설비투자 여건이 악화되었다고 분석했다.

설비투자 부진 확대

‘산업별 설비투자 동향 및 시사점’ 보고서에 따르면, 최근 설비투자 부진이 지속되고 있으며, 설비투자 갭률도 마이너스(-) 폭이 확대되었다. 설비투자지수 증가율은 기계류를 중심으로 감소세가 확대되면서 2019년 1사분기의 경우 2015년 이후 최저치를 기록했다. 또한 실제 설비투자가 장기적인 균형 수준에서 얼마나 벗어났는지를 나타내는 설비투자 갭률도 2019년 1사분기에 마이너스(-) 폭이 크게 확대되었다.

제조업 경기부진이 큰 이유

설비투자 저조가 확대되는 큰 이유는 제조업 경기부진이라고 보고서에서는 꼽았다. 제조업의 생산 및 출하 증가율이 둔화되는 가운데 재고는 확대되어 설비투자 여건이 악화되고 있다. 또한 수출 증가율도 2019년 1사분기 마이너스를 보이는 등 외수 경기도 투자 둔화에 일조하고 있다. 기업의 설비투자전망 BSI는 최근 기준점인 100p를 하회하여 기업은 향후 설비투자 확대에 부정적인 인식을 갖고 있는 것으로 나타났다. 제조업 전체의 생산 및 생산능력 모두 부진하며 설비투자 조정압력 또한 마이너스로 전환되었다. 설비 투자의 선행지표인 국내기계수주액 및 자본재수입액 증가율도 마이너스를 유지하고 있어 가까운 시일 내 설비투자가 반등할 가능성은 낮아 보인다고 전망했다.

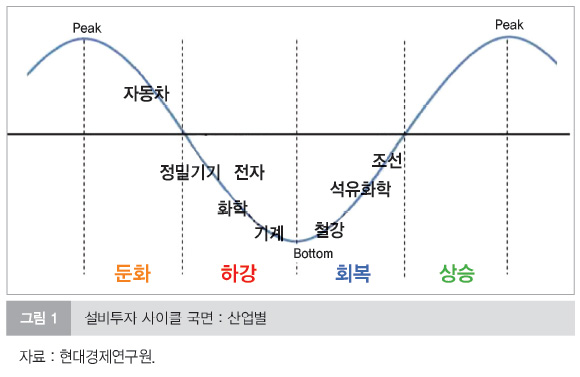

보고서에서는 각 주력 제조업별 설비투자 여건 및 향후 전망을 생산, 출하, 재고 및 설비투자 조정압력의 기준으로 살펴본 결과, 설비투자가 둔화 혹은 하강 국면에 위치한 산업은 자동차, 정밀기기, 전자, 화학, 기계 산업 등으로 꼽았다. 자동차 산업은 생산 및 출하 증가율은 둔화되고 재고 증가율은 높은 수준이다. 설비투자 조정압력이 플러스(+)이지만 그 정도는 낮다. 정밀기기 산업은 생산 및 출하는 감소하는 가운데 재고는 증가했다. 설비투자 조정압력은 최근 마이너스(-)로 전환되었다. 전자 산업은 생산, 출하 및 재고가 모두 감소하고 설비투자 조정압력은 큰 폭의 마이너스(-)를 기록했다. 기계 산업은 생산 및 출하 감소가 확대되고 재고가 여전히 쌓이고 있는 가운데 설비투자 조정압력은 마이너스(-) 국면을 지속하고 있다.

한편, 해당 기준으로 볼 때, 설비투자가 회복 국면에 위치한 산업은 조선, 석유화학, 철강 산업 등으로 나타났다.

주요 제조업의 설비투자 여건 및 전망

현재 제조업의 생산 및 출하 증가율이 둔화되는 가운데 재고는 확대되는 모습을 보여 설비투자 여건 악화 우려가 심화되고 있다.

전자, 설비투자 하강 국면 진입

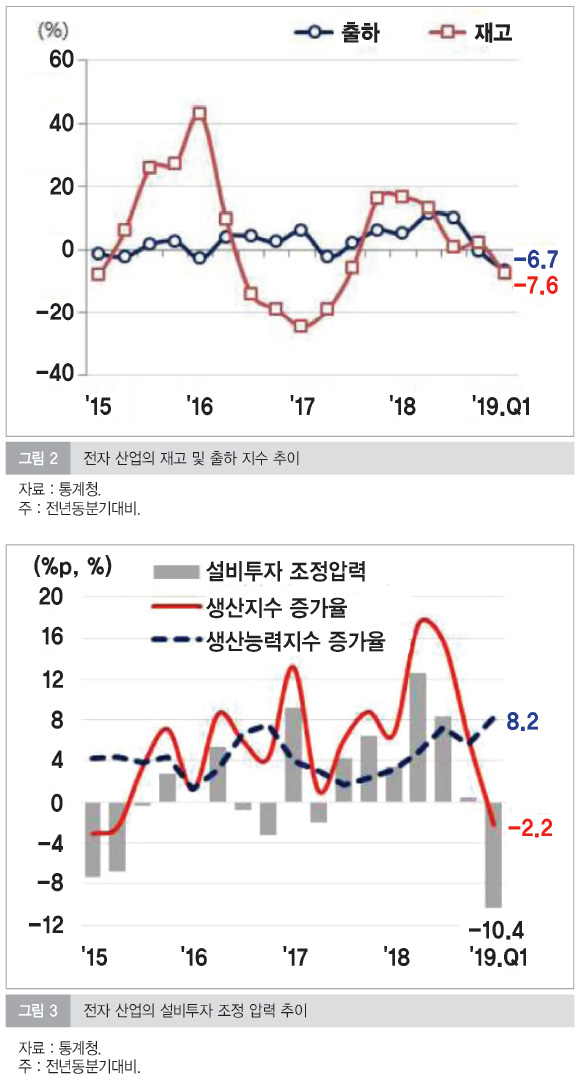

전자 산업은 생산, 출하, 재고가 모두 감소하며 침체 국면에 진입한 것으로 예상되고 있다. 전자 산업 생산 증가율은 2018년 2사분기 17.4%에서 2019년 1사분기 -2.2%로 감소하였으며, 출하 증가율 또한 동기간동안 11.1%에서 -6.7%로 축소되었다. 재고 증가율은 2018년 2사분기 13.1%에서 2019년 1사분기 -7.6%로 축소되었으나, 생산 감소에 의한 재고 감소로 전자 산업은 둔화 국면에 진입했을 가능성이 높다.

전자 산업의 생산 증가율(전년동분기대비)은 2017년 중반 이후 확대되면서 2018년 2사분기 17.4%, 3사분기의 15.6%까지 높아졌지만, 반도체 경기 위축 등의 영향으로 둔화되면서 2019년 1사분기 -2.2%를 기록했다.

정밀기기, 투자 하강세

정밀기기 산업은 생산 및 출하가 감소하고 재고가 증가하며 침체 국면에 진입한 것으로 보인다. 정밀기기 산업 생산 증가율은 2018년 3사분기 19.3%에서 2019년 1사분기 -7.5%로 크게 축소되었고, 동기간 동안 출하 증가율 또한 17.4%에서 -4.6%로 줄어들었다. 재고 증가율은 2018년 3사분기 1.4%에서 2019년 1사분기 6.9% 상승하여, 생산과 출하가 감소하고 재고가 증가하였다.

정밀기기 산업의 생산 증가율(전년동분기대비)은 2017년 중반을 정점으로 대체로 둔화 국면을 보이며 2019년 1사분기에는 큰 폭의 마이너스(-7.5%)를 기록했다.

한편 생산 능력 증가율은 2017년 초반 이후 둔화 국면을 유지하면서 2019년 1사분기 1.7%를 기록했다. 2017년 이후 대체로 플러스 국면을 보였던 정밀기기 산업의 설비투자 조정압력은 최근 생산 증가율의 급락으로 큰 폭의 위축(-9.2%p)을 기록했다.

자동차, 역시 둔화 분위기 강해

자동차 산업 생산 증가율은 2017년 4사분기 -17.8%에서 2018년 4사분기 16.6%로 상승하며 회복되었으나, 2019년 1사분기 2.4%로 회복세가 둔화되었다. 출하 증가율 또한 2017년 4사분기 -16.4%에서 2018년 4사분기 14.8%로 크게 증가하였으나, 2019년 1사분기 3.8% 상승에 그치며 증가세가 둔화되었다. 반면 재고 증가율은 2018년 4사분기 17.5%, 2019년 1사분기 13.9%로 높은 재고 증가율을 기록했다.

자동차 산업 생산 증가율은 전년동기대비 기준 2017년 4사분기 17.8%에서 2018년 4사분기 16.6%, 2019년 1사분기 2.4%로 개선되었다. 생산 능력 증가율은 2017년 4사분기 2.1%에서 2018년 4사분기 -3.9%로 악화되었고, 2019년 1사분기에도 -3.5%로 여전히 마이너스를 보였다. 자동차 산업의 설비투자 조정압력은 2018년 4사분기에서 2019년 1사분기간 플러스 폭의 위축으로 향후 투자 여력은 제한적일 것으로 판단된다.