2021년 신기록 경신할 것

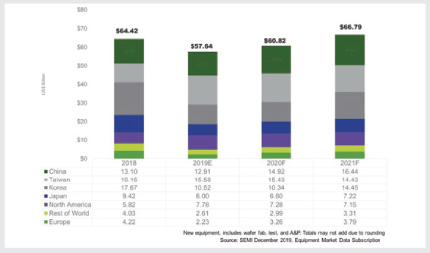

SEMI(www.semi.org)는 2019년 전세계 반도체 장비 매출액은 역대 최고치였던 2018년 644억 달러에서 약 10.5% 하락한 576억 달러라고 발표했다. 하지만 SEMICON Japan 2019에서 발표된 전망에 따르면, 2020년 반도체 장비 매출액은 지난해 대비 약 5.5% 증가한 608억 달러를 달성 후 2021년에는 668억 달러로 최고치를 기록할 것으로 전망했다. 주요 반도체 제조업체의 파운드리 및 로직 반도체 생산을 위한 10나노 이하의 장비 투자 확대로 인해 이러한 성장세가 예상된다.

SEMI의 전망에 따르면 2019년 반도체 장비 매출액은 각 분야별로 전부 하락할 것으로 보인다.

▶ 웨이퍼 가공, 팹 설비, 마스크/레티클 장비 등을 포함한 웨이퍼 팹 장비 : 499억 달러 (전년 대비 9% 하락)

▶ 조립 및 패키징 장비 분야 : 29억 달러 (전년 대비 26.1% 하락)

▶ 반도체 테스트 장비 : 48억 달러(전년 대비 14% 하락)

표 1에는 반기별 팹 장비 투자액을 나타내는데, 2018년 하반기에는 팹 장비 투자가 10%, 2019년 상반기에는 12% 감소했다. 2019년 상반기에는 3D 낸드 투자가 2018년 하반기 대비 57% 급락하면서 메모리 분야에 대한 팹 장비 투자액이 38% 감소하여 100억 달러 이하로 떨어졌다. D램 분야에 대한 투자도 2018년 하반기와 올 상반기에 각 12%씩 하락했다.

SEMI는 첨단 로직 반도체 및 파운드리 분야의 투자, 중국의 신규 프로젝트, 그리고 크진 않지만 메모리 분야의 투자가 2020년 장비 시장의 회복을 이끌 것이라고 예상하였다. 내년 장비 매출액의 성장세가 두드러지는 곳은 유럽지역으로 45.9%가 증가한 33억 달러에 이를 것으로 보인다. 대만은 156억 달러의 매출액을 기록하여 2년 연속 최대 규모의 시장이 될 것으로 예상되며, 중국은 149억 달러, 한국은 103억 달러의 매출액을 달성할 것으로 전망된다. 이 예상치는 2020년에 전세계 경제 상황이 개선되고 무역 갈등이 가라앉으면 더 상승할 가능성이 높다.

2021년에는 반도체 장비 판매의 모든 분야가 성장할 것으로 예상되고 메모리 소비 회복이 본격화될 것으로 전망된다. 중국은 160억 달러를 기록하여 1위로 올라가며 한국이 2위, 대만이 3위로 뒤를 이을 것으로 보인다.