생산캐파 증설용 투자 ‘붐’ 이어질 듯

AI/5G/IoT 수요 확대 대응용 라인 투자가 주류

고성능·고용량·저전력·초소형 반도체에 대한 수요가 증가함에 따라 패키징 부품의 수요가 확연히 늘어나고 있다. 반도체 후공정 업체들은 이에 대응하기 위해 생산캐파 증대에 집중하고 있다. 이러한 투자 경향은 2021년에도 이어진다는 분석이 주류를 이루고 있다. 국제반도체장비재료협회(SEMI)도 반도체 후공정 분야의 설비투자 증대를 전망했다. 이중 어셈블리 및 패키징 장비 분야의 투자액도 늘어나 2020년 10% 상승한 32억 달러($), 2021년 8% 성장한 34억 달러($)를 기록할 것으로 전망했다.

최근 AI와 5G 이동통신, 사물인터넷 등의 확산으로 고성능·고용량·저전력·초소형 반도체에 대한 수요가 증가함에 따라 패키징 부품의 수요가 확연히 늘어나고 있다. 반도체 후공정 업체들은 이에 대응하기 위해 생산캐파 증대에 집중하고 있다. 이러한 투자 경향은 2021년에도 이어진다는 분석이 주류를 이루고 있다.

반도체 후공정 업체의 멈춤 없는 설비투자가 예상된다. 코로나19 확산방지를 위한 글로벌적인 생산공장 셧다운 현상에서도, 반도체 패키징 업종만은 시설투자를 감행했었다. 라인투자 움직임은 2020년 반도체 업종 호황을 예상한 2019년 하반기부터 나왔다. 5G 통신 관련 패키지 부품의 수요 확대를 예상하고 해당 업체에서는 선투자 개념으로 조금씩 생산라인을 늘렸었다. 예상치 못한 복병인 바이러스 팬데믹 현상이 나타나 투자 움직임이 약해지긴 했지만 멈춤은 없었다. 신규 수요처가 나왔기 때문이다. 코로나19 팬데믹에 의한 외부활동 제한으로 인해 당초 기대했었던 5G 스마트폰, 통신네트워크 인프라 용의 수요는 예상보다 훨씬 못 미쳤다. 반대급부로 비대면(언택트) 전자기기용 패키지 부품의 요구가 늘어났다. 코로나19 국면 속에서 재택근무, 원격수업이 늘어나는 화상통신이 가능한 전자기기의 수요가 대폭 늘었다. 이러한 비대면 가전기기 수요의 증가로 전자업계는 코로나19 국면 속에서도 선방했다.

시장조사업체 트렌드포스에 따르면, 지난해 상위 10대 OSAT 기업의 매출은 지난 2019년 동기대비 증가세를 기록했다. 1사분기에는 전년대비 59억 9300만 달러($)가 늘었고, 2사분기 및 3사분기에도 각각 35억 4400만 달러($), 67억5900만 달러($)로 2019년에 비해 증가했다. 트렌드포스 발표자료를 종합해 보면, 분기별 성장 이유가 조금씩 달랐다. 1사분기에는 미중 무역전쟁의 점진적 완화와 5G·AI칩·스마트폰의 패키징·테스트 수요 증가가 두드러졌고, 2사분기에는 5G 스마트폰용 애플리케이션 프로세서(AP), 이미지센서(CIS), 디스플레이구동칩(DDIC) 공급 확대 추세로 이익을 봤으며, 3사분기에는 기존 주문에 더해 코로나19로 인한 IT기기 수요가 늘면서 이에 따른 주문도 많이 늘어났다.

AI, 5G, IoT 확대 대응 위한 캐파증대 목적 투자 예상

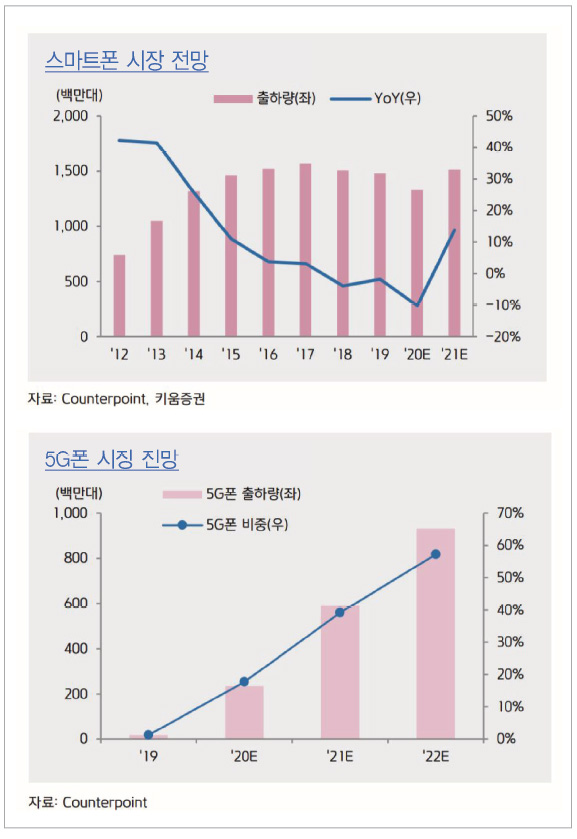

지난해 상반기 SiP 생산물량확보 목적의 소극적인 투자를 집행해 왔던 국내 반도체 후공정 업계에서는 중반기 이후 시설 확장용 투자에 적극적인 모습을 보이기 시작했다. 국내외 시장분석자료에서는, 패키징 후공정 업체의 시설투자 지속을 전망하고 있다. 지난해 5G 스마트폰 시장의 본격적인 개화에 따른 관련 칩셋 물량의 급증을 예상하고, 이에 대응하기 위해 글로벌 OSAT 업체들은 대대적인 설비투자를 감행했는데, 이러한 움직임이 2024년까지 이어질 것으로 예측되고 있다. 신영증권의 분석 자료에 따르면, 코로나19의 영향으로 상반기 스마트폰 출하량은 감소하였으나, 전체 스마트폰 내 5G 비중은 지속 증가 중이며 이를 지원하는 5G 관련 모바일 칩셋 시장의 또한 성장하고 있다.

2021년에는 5G 확산 가속이 예상된다. 키움증권의 자료에 따르면, 5G 폰 시장은 2019년 1,760만대, 2020년 2.4억대(침투율 17.7%), 2021년 5.9억대(침투율 39.1%)가 예측된다. 특히, 미국, 중국, 일본, 유럽 등에서 경기 부양책으로 5G 통신 인프라 투자에 집중할 것으로 내다봤다. 또한, 5G폰 ASP 하락이 대중화를 유도하고, 다양한 5G 통합 SoC 보급이 늘어나는데, 중화권 업체들이 보급형 모델을 주도할 것이라고 분석했다. 5G 폰에 장착되는 부품의 변화도 예상되는데, 신규 mmWave 안테나모듈 기판 수요 증가, MLCC 채용량 증가, 카메라 성능 고도화, AP 및 FC-CSP 향상 등이 두드러지는 한 해가 될 것이라고 분석했다.

5G 도입으로 AP, Baseband 및 SiP뿐만 아니라 RF 칩셋과 AiP(Antenna in Package) 패키징 신규 도입되며 반도체 후공정 외주 업체의 투자가 증가세를 보이고 있다. 보고서에서는, 2020년 상반기는 대만 OSAT 투자가 집중적으로 집행되었고, 하반기에는 국내 파운드리 물량 증가에 대응하기 위한 글로벌 OSAT의 국내 공장 대상의 투자를 예상했다.

5G 스마트폰에는 4G 모델에 비해 30~40% 더 많은 칩셋이 채용되고 있다. 5G 스마트폰 시장확장에 따른 칩셋 수요증가가 예견되고 있어 반도체 후공정 업체의 생산량 증대 목적은 당분간 유지될 것으로 보인다. 대만IT매체인 Digitimes Research는 5G 스마트폰의 전 세계 출하량은 2020년 2억대 이상이며, 2025년에는 12억2천만 대 이상으로 확대될 것으로 예상했다.

스마트폰용 SiP 수요와 더불어 5G 인프라 구축용 수요증대도 전망되고 있다. 중국의 5G 기지국 구축은 공격적으로 진행되고 있다. Digitimes Research에서는 2020년 상반기에 400,000개 이상의 5G 기지국을 구축한 후 중국 통신 사업자 전체가 올해 하반기에 250,000~300,000개의 기지국을 추가로 설치할 것이라고 예상했다. 중국뿐만 아니라 5G 인프라 구축이 글로벌적으로 초기 단계이기에 향후 몇 년간 통신보드용 SiP 수요는 꾸준할 것으로 보인다. 무선이어폰에 SiP 모듈을 확대 적용이 점쳐지고 있다.

SiP 패키지 수요는 몇 년간 성장세를 이어질 것으로 보인다. MarketInsights는 ‘향후 5년 동안의 SiP 및 3D 패키징 글로벌 시장규모’ 보고서를 통해 2019년 약 80억 달러($)에서 2025년 122억 달러($)까지 성장이 기대된다고 전했다. 보고서에서는 전자기기의 소형화 수요 증가, 사물인터넷(IoT)의 확대 영향 등을 SiP 패키지 성장의 주요 촉진요인으로 꼽았다. 더불어 첨단 5G 인프라 구축용 고주파(RF) 부품의 적용 확장 추세도 시장 확산을 부추길 것이라고 덧붙였다. 시장 확대를 위한 전제조건으로, 디바이스 집적화에 따른 열처리 문제의 해소를 언급했다.

국제반도체장비재료협회(SEMI)도 반도체 후공정 분야의 설비투자 증대를 전망했다. 지난 7월에 발표한 보고서에서는, 2021년 세계 반도체 장비 투자 규모가 7000억 달러($)로 역대 최대치를 경신할 것이고, 이중 어셈블리 및 패키징 장비 분야의 투자액도 늘어나 2020년 10% 상승한 32억 달러($), 2021년 8% 성장한 34억 달러($)를 기록할 것으로 전망했다.