경기회복 추세 & 반도체 경기 호조가 원동력

코로나19 재확산 둔화 전제 조건

자료출처 : 산업연구원, ‘2021년 하반기 경제·산업 전망’ 보고서, 2021. 06

정리 : 박성호 기자 / reporter@sgmedia.co.kr

올해 하반기 제조업 설비투자율이 지난해에 이어 견조한 증가세를 유지하여 전년대비 약 9.0% 늘어날 것으로 예상된다. 지난 6월 산업연구원에서 발표한 ‘2021년 하반기 경제·산업 전망’ 보고서에서 이 같이 밝히고, 국내외 경제의 경기회복 추세와 반도체 경기호조에 따른 투자 확대를 이유로 들었다. 국내 제조업 수출은 주요국 백신 보급 확대로 코로나19 영향이 완화되고, 글로벌 경기 회복세에 따른 소비 증가와 제조업 업황 개선 등으로 인해 연간 19.1%의 증가율을 예상했다.

해당 보고서에 따르면, 현재 국내 경기는 수출과 투자를 중심으로 회복세가 가속화되고 있다. 국내 실물경기는 코로나19 지속으로 소비 회복세가 미진한 모습이나, 對 내·외적으로 코로나 사태 진정 및 경제활동 재개에 따른 수출과 투자의 가파른 반등에 힘입어 회복세를 보였다. 민간소비는 2021년 1사분기에 증가(1.2%)로 전환되었으나 아직 회복세가 미약한 모습이고, 투자는 설비투자가 비교적 가파른 증가세를 보였다.

2021년 세계 경제는 코로나19 상황이 다시 크게 악화되지 않을 것이라는 전제 하에서 백신 보급의 확산과 이동제한 조치의 완화, 각종 경기부양책 등에 힘입어 2020년의 낙폭을 만회하는 성장률을 예상했다. 미국 경제는 바이든 행정부의 대규모 경기부양책과 연준의 확장적 통화정책 기조 등에 힘입어 회복세가 두드러지겠지만, 고용 여건의 회복과 인플레 심화 여부 등의 주요 변수가 산재해 있다. 중국 경제는 내수 중심의 회복세가 이어지면서 연간 성장률이 약 8%대 수준으로 상대적으로 빠른 회복세를 점쳤다.

2021년 국내 경제성장, 연간 성장률 4.0% 예상

‘2021년 하반기 경제·산업 전망’ 보고서에서는, 올해 국내 경제는 코로나19의 불확실성 지속이 소비 회복세를 제한하고 있지만, 대외여건의 개선에 따른 수출과 투자의 빠른 회복, 2020년 역성장의 기저효과 등으로 4.0%의 성장을 예상했다. 다만, 백신 보급 속도, 코로나19 재확산세 등의 코로나19 불확실성이라는 가장 큰 변수가 산재해 있으며, 민간소비의 회복 속도와 고용시장 안정화 여부, 소득 여건의 개선 정도 등의 추가 변수도 남아 있다고 분석했다.

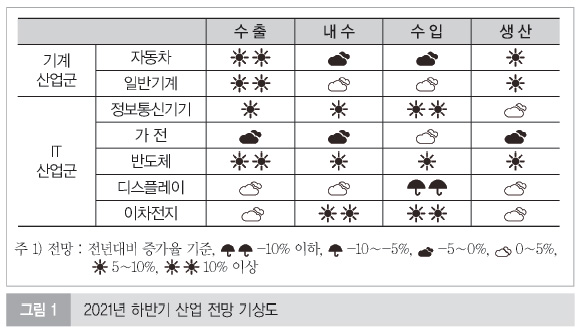

2021년 상반기는 세계수요 회복과 견실한 국내 제조기반으로 빠른 성장세를 보였다. 올해 상반기 국내 13대 주력산업 수출액은 전년대비 25%의 큰 폭의 증가세를 보였다. 코로나19와 관련하여 증가세를 보였던 정보통신기기, 가전, 반도체, 이차전지, 바이오헬스 수출액은 코로나19 회복국면에서도 여전히 성장을 거듭했다.

하반기의 경우, 대외적인 영향으로 인해 국내외 수요 여건은 호전되겠으나 상반기 대비 기저효과는 줄어들 것으로 보인다. 하반기 세계 경제는 선진권과 중국을 중심으로 코로나19 영향이 완화되어 수요 회복이 기대되고, 친환경, 포스트-코로나 관련 프리미엄 신제품 등의 새로운 수요 트렌드 부상이 예상된다. 국내 주력 제조업의 주요 수출시장은 대부분 수요가 회복되겠지만, 회복 강도는 산업별, 국가별로 상이하다는 의견이다.

2021년 하반기 주력산업의 수출의 경우, 세계수요 회복과 수출단가 상승으로 16.7% 증가가 예상된다. 백신 확산에 따른 경기 회복 기대감과 수출단가 상승이 지속되면서 수출액 및 국내 총수출 중 제조업 비중도 팬더믹 이전 수준으로 상회할 것으로 내다봤다. 자동차 업종은 전기차, 고급차 등 고가차 비중 확대, 부품 수요 증가로 12.3% 증가하고, 일반기계 군은 미국, 중국 중심 국산 제품 수입 수요 증가로 10.6% 증가를 예측했다.

IT산업군은 가전 제외한 수요 호조세가 유지되며 7.4% 증가를 예상했다. 가전은 큰 폭 증가세를 기록했던 2020년 하반기 역기저효과로 2.8%의 감소하겠지만, 정보통신기기는 데이터센터용 SSD, 휴대전화 부품 등을 중심으로 4%, 반도체는 세계 수요 증가 속에 국내 신규 생산라인이 가동되며 10.7%, 디스플레이는 OLED 등 프리미엄 제품의 성장세 지속으로 1.7%, 이차전지는 중국산 전기차용 원통형, 미국산 ESS용 제품 수요 증대로 2.1% 성장을 예측했다.

내수 측면에서는 대부분 증가세로 전환되나 상반기 대비 증가 폭 완화를 예상했다. 수출 회복에 따른 수요산업의 생산 회복에 따른 소재 및 기계 수요 증가, 바이오헬스, 정보통신기기 중심 코로나 관련 제품 수요 지속 증가, 신제품 출시 등 신규 수요 창출로 주요 제조업의 내수 증가를 이유로 꼽았다.

수출 및 내수 회복에 힘입어 하반기 대부분 산업에서의 생산량 증대를 전망했다. 자동차는 수출 증가와 라인업 확장에도 불구하고 차량용 반도체 조달 불안정성 지속으로 5.4%의 성장할 것이고, 일반기계는 반도체 장비, 공작기계 중심으로 6.8% 성장을 기대했다. IT산업군에서는 가전을 제외하고 대부분의 업종에서 생산량이 많아질 것으로 보인다. 가전은 수출과 내수가 전년 대비 부진하여 4.5% 감소가 예상된다. 정보통신기기는 LG전자 모바일사업 철수에도 불구하고 내수/수출 확대로 3.9% 증가하고, 반도체는 내수, 수출 증가와 신규 생산공정 가동으로 8.0% 늘어나고, 디스플레이는 LCD 감산에도 불구 OLED 생산 확대로 0.8% 커지며, 이차전지는 국내 생산능력 확충 투자 완료로 4.0% 높아진다는 전망이다.

설비투자, 꾸준한 증가세 전망

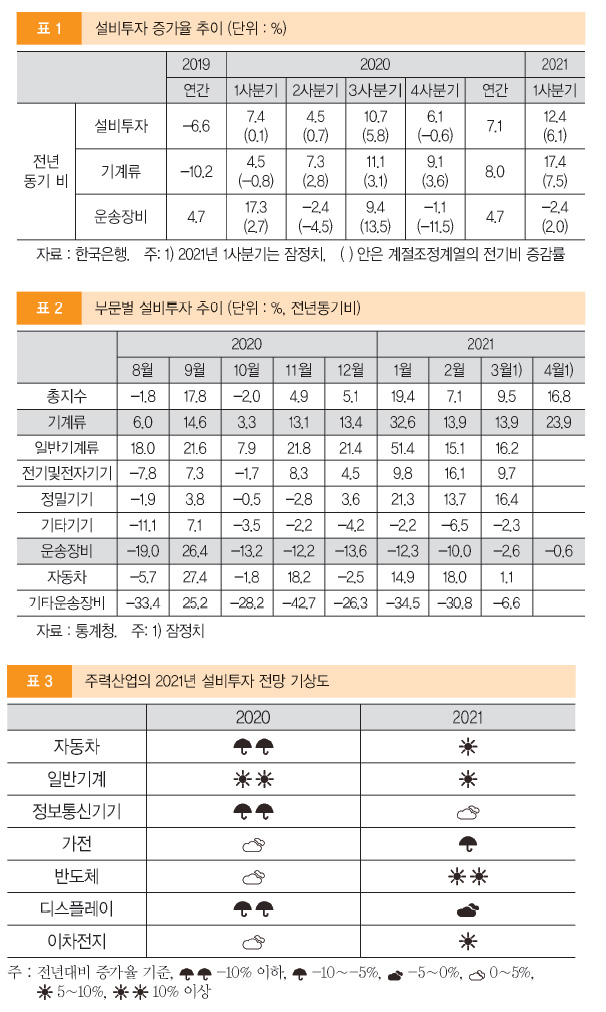

설비투자는 지난 2020년 코로나19로 인한 경기침체에도 불구하고 호조를 보인 데 이어 최근에는 전반적인 경기의 회복 추이가 더해지면서 뚜렷한 증가세를 보이고 있다. 코로나19로 인한 거시경제 충격에도 불구하고 지난해 설비투자가 호조를 보인 것은 전년도 부진의 기저효과와 비대면 문화 및 비즈니스의 확산으로 인한 반도체 등 ICT산업의 투자수요 증가에 주로 기인한 것으로 분석했다.

2021년 들어서는 반도체 등의 호조에 전반적인 경기회복세가 가세하면서 증가율이 더 높아져 2021년 1사분기 설비투자는 전년동기대비 12.4%(잠정치 기준) 증가했다. 통계청 설비투자 지수도 2021년 1사분기 11.9%(전년동기비) 증가한 데 이어 4월에는 16.8% 증가로 증가세가 확대되었다.

2021년 설비투자는 국내외 경기 회복세와 반도체 등의 투자 확대에 힘입어 9% 내외의 증가가 예상된다. 상·하반기에 모두 호조세를 유지하겠지만, 전년의 기저효과 등으로 하반기 증가율이 다소 떨어진다고 보고 있다. 2020년에 이어 반도체를 위시한 ICT 제조업이 투자 확대를 주도할 것이며, 비ICT 부문 설비투자도 국내외 경기회복과 친환경 신성장 부문 투자 확대로 전반적인 호조를 예측했다.