트렌드포스, 4Q24 글로벌 Top 10 발표

글로벌 매출 규모 역대급 성장, 중국 업체 성장 속도 빨라

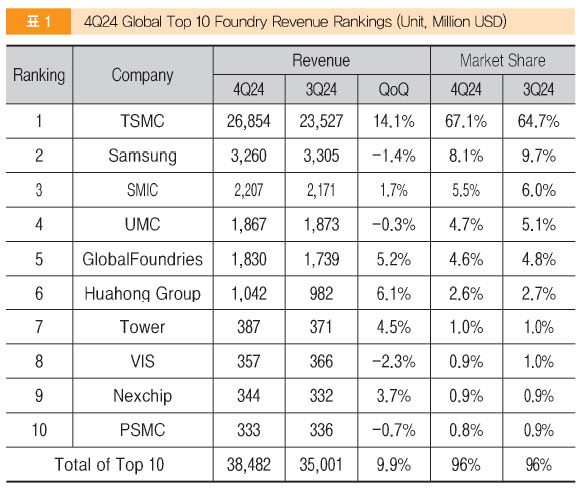

작년 4분기 글로벌 상위 10대 파운드리 업체의 총 매출 규모는 역대급이었으며, TSMC는 독보적인 시장점유율을 차지한 것으로 조사되었다. 첨단 공정 노드의 수요 확대로 인해 TSMC는 다른 업체와의 격차를 더욱 벌렸다.

트렌드포스(www.trendforce.com)의 최신 연구에 따르면 글로벌 파운드리 산업은 지난해 4분기에 양극화 추세를 보였다. 이 회사는 “AI 서버, 플래그십 스마트폰용 AP, 신규 PC 플랫폼에 대한 강력한 수요로 인해 첨단 공정 노드는 큰 수혜를 입었고, 고가의 웨이퍼 출하량 상승을 견인했다”면서, “이러한 성장은 숙성 공정(mature process) 수요의 둔화를 상쇄하는 데 도움이 되었으며, 상위 10개 파운드리 업체는 전분기 매출 성장률이 거의 10%를 보여 전체 시장규모는 384억8천만달러($, USD)에 이르렀다”고 발혔다. 이어 “트럼프 행정부 하에서 새로운 미국 무역 관세가 파운드리 산업에 영향을 미치기 시작했다”면서, “4분기에 미국으로 향하는 TV, PC, 노트북에 대한 주문이 급증하여 1분기까지 이어질 것으로 예상된다. 또한 작년 후반에 시행된 중국의 소비자 보조금 프로그램은 상류 고객 사이에서 조기 재고 보충을 촉진했다. TSMC의 AI 관련 칩과 첨단 패키징에 대한 지속적인 수요와 결합하여 계절적으로 약한 1분기에도 불구하고 파운드리 수익은 약간만 감소할 것”이라고 예측했다.

TSMC는 웨이퍼 출하량에서 전분기와 비교해 성장을 보였다. 매출이 268억5천만달러($, USD)로 늘어났고, 67%의 시장점유율을 기록했다. 삼성전자 파운드리는 2위를 차지했으며, 매출은 직전 분기보다 1.4% 감소한 32억6천만달러($, USD)로, 8.1%의 시장점유율을 보였다. 신규 첨단 노드 고객發 매출이 기존 고객의 주문 손실을 메꾸기에는 역부족이어서 매출이 감소되었다. 3분기에 이어 연속 하락을 기록하였다.

SMIC는 고객 재고 조정에 직면하여 웨이퍼 출하량이 감소했다. 하지만 제품 믹스 최적화와 12인치 용량의 추가 출시가 손실을 상쇄하여 직전분기에 비해 1.7% 증가한 22억달러($, USD)를 기록하였고, 5.5%의 시장점유율을 확보해 3위를 차지했다.

UMC는 고객이 주문을 선적하여 캐파 활용도와 출하량이 예상을 넘었다. ASP 하락의 영향을 완화하여 전분기에 비해 매출이 0.3% 감소한 18억7천만달러($, USD)로 4위에 링크되었다. 글로벌파운드리는 웨이퍼 출하량이 늘어나 5위를 유지했다. 하지만 매출 성장은 ASP가 약간 하락하여 일부 상쇄되어 QoQ 매출이 5.2% 증가하여 18억3천만달러($, USD)가 되었다.

화홍 그룹은 작년 4분기 10억4천만달러($, USD), Tower Semiconductor는 3억8,700만달러($, USD) 그리고 VIS가 3억5,700만달러($, USD)를 기록해 각 6위, 7위, 8위를 기록했다.

상위 10대 파운드리 중에서 Nexchip은 이번 분기에 순위가 바뀐 유일한 회사였다. 직전분기 대비 3.7% 매출 성장하여 3억4,400만달러($, USD)를 기록하며 9위로 올랐다. 패널 관련 DDI에 대한 수요가 약해진 반면, CIS와 PMIC 출하량은 성장세를 유지했다. PSMC는 메모리 파운드리와 소비자 관련 칩에 대한 수요가 약해져 10위로 떨어졌다. 그러나 연간 기준으로 PSMC의 총 매출은 Nexchip보다 약간 더 높았다. |