中 관세 본격화로 생산 타격

印, 애플·삼성 수요 힘입어 사상 첫 20% 점유율 돌파 전망

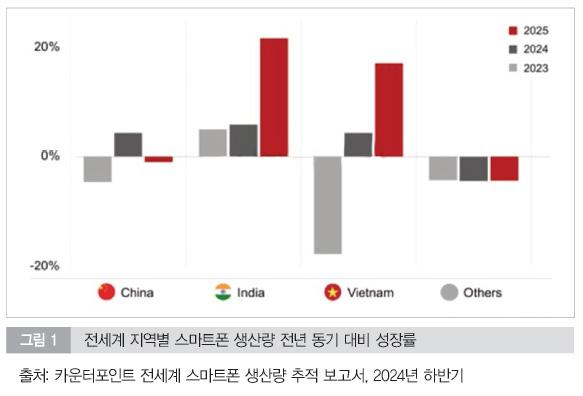

`25년 글로벌 스마트폰 시장이 다시 한번 변곡점을 맞이할 것으로 보인다. 카운터포인트리서치(www.counterpointresearch.com)의 최신 보고서에 따르면, 올해 전세계 스마트폰 생산량은 전년 대비 1% 감소할 전망이다. 지난해 4%의 회복세를 보였던 흐름이 다시 둔화되는 양상이다. 전반적인 산업 침체와 미·중 무역갈등 장기화에 따른 관세 부담이 주요 원인으로 지목된다.

中 중심의 생산 모델 흔들… 인도·베트남 ‘양 날개’

`24년 기준, 중국·인도·베트남이 전 세계 스마트폰 생산량의 90% 이상을 차지했으나, `25년엔 국가별 희비가 엇갈릴 것으로 보인다. 중국은 관세 부담이 본격화되며 생산 거점으로서의 매력도가 하락하고, 내수시장 부진까지 겹쳐 성장세 둔화가 불가피하다.

반면, 인도는 올해 글로벌 최대 수혜국으로 부상할 전망이다. 애플과 삼성의 수출용 생산량 확대가 핵심 성장 요인으로 작용하며, 생산량 점유율이 처음으로 20%를 돌파할 가능성이 제기된다. EMS 대기업들의 지속적인 현지 투자와 더불어, 인도 정부의 ECMS(전자부품 제조 지원 정책) 도입 등도 생산 생태계 강화에 힘을 보태고 있다.

베트남 또한 삼성과 모토로라를 중심으로 수출 거점으로서의 입지를 강화하며 안정적인 성장세를 이어갈 것으로 분석된다. 중국과 지리적으로 인접하면서도 수출 기반 제조 인프라가 잘 갖춰진 점이 긍정적으로 작용하고 있다.

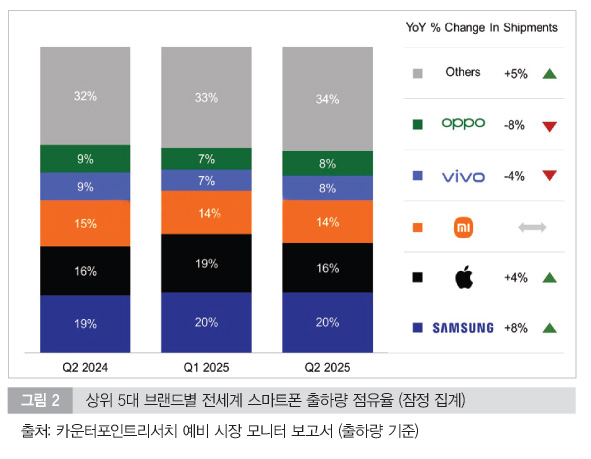

2분기 출하량 2% 증가… 삼성, A시리즈로 시장 1위 ‘굳히기’

한편, 글로벌 출하량 측면에서는 다소 상반된 흐름이 관측됐다. 카운터포인트리서치가 발표한 2분기 스마트폰 출하량 추정치에 따르면, 전 세계 출하량은 전년동기 대비 2% 증가하며 2분기 연속 성장세를 이어갔다. 북미, 유럽, 일본 등 성숙 시장에서의 수요 회복이 주요 원동력으로 작용했다.

삼성전자는 전년 동기 대비 8% 성장하며 글로벌 스마트폰 출하량 1위를 유지했다. 1분기 갤럭시 S25 시리즈 출시 이후, 2분기에는 A 시리즈 등 중저가 라인업의 판매 호조가 실적을 견인했다. 애플은 전년 동기 대비 4% 성장, 북미, 인도, 일본 시장에서의 견조한 수요에 힘입어 시장 2위 자리를 유지했다. 모토로라는 16%의 전년 동기 대비 성장률을 기록하며 주요 브랜드 중 가장 빠른 상승세를 보였다. 샤오미는 중앙유럽과 라틴아메리카의 강세, AI 탑재 모델 확대를 통해 3위 자리를 유지했다. 오포와 비보는 해외 중저가 시장 공략과 AI 기능 통합, OS 커스터마이징 전략으로 4위와 5위를 각각 차지했다.

|