| 전세계 OLED 증착 재료 시장, 中 업체 10위권 진입으로 판도 변화 예고 |

|

|

|

| 2025-09 |

|

|

`25년 시장 5.3% 성장… 8세대 IT OLED 양산이 수요 견인

중국 로컬업체, 고부가 소재 진입하며 점유율 43%까지 확대 전망

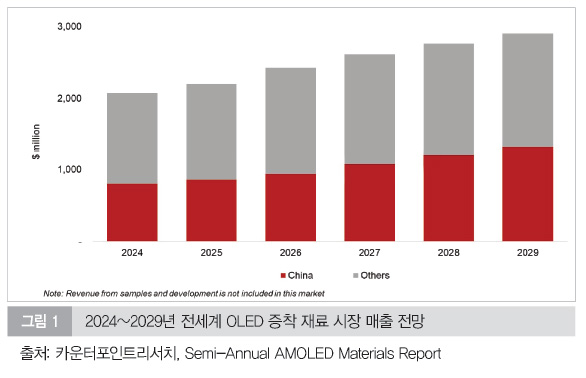

카운터포인트리서치(www.counterpointresearch.com)의 최신 ‘Bi-Annual AMOLED Materials Report’에 따르면, `25년 전세계 OLED 증착 재료 시장은 전년 대비 5.3% 성장해 약 28억달러(한화 약 3조7천억원)의 시장규모 형성이 전망된다.

이번 성장세는 ▲중국 패널업체들의 높은 가동률과 지속적인 6세대 OLED 라인 증설 ▲8세대 IT OLED 라인의 본격 가동으로 인한 노트북·태블릿 등 프리미엄 IT 기기 수요 증가 ▲2-stack tandem 구조, 4-Stack WOLED, 5-Stack QD-OLED 등 고성능 OLED 구조 확산에 따른 RGB 발광 소재 사용량 확대 등 세 가지 요인이 핵심으로 꼽힌다.

카운터포인트는 이번 보고서에서 중국 로컬 OLED 재료社 9곳의 성장 궤적을 중점 분석했다. 현재 중국 업체들의 중국 내 패널사 向 점유율은 약 33% 수준이나, `29년에는 43%까지 상승할 전망이다. 동시에 `29년 전세계 OLED 증착 재료 수요의 46%가 중국에서 발생할 것으로 예상되며, 이는 글로벌 시장 주도권이 점차 중국으로 이동하고 있음을 시사한다.

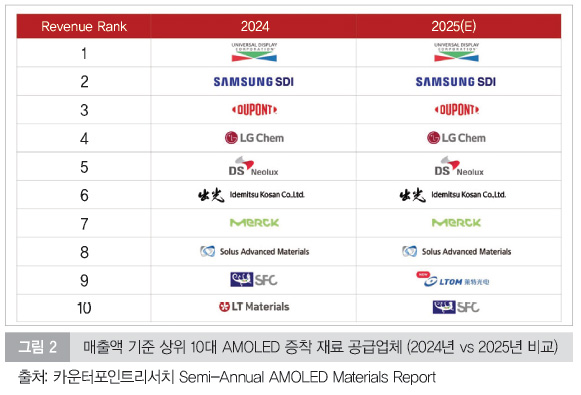

특히 LTOM은 `25년 중국 업체 최초로 글로벌 Top 10 공급사 진입이 예상되어 주목을 끌고 있다. LTOM은 기존 중국 업체들이 주력해 온 공통층 소재가 아니라, Green Host, R-prime HTL 등 고부가가치 발광·기능성 소재를 BOE에 공급하며 입지를 넓혔다. 최근에는 공급처를 다른 중국 패널社로도 확대하고 있으며, G-prime HTL, Red Host 및 차세대 OLED용 신소재 개발에도 적극적이다.

또 다른 유망 기업 Summer Sprout는 난이도가 높고 단가가 비싼 p-dopant, red dopant, green dopant 분야에 성공적으로 진입했다. 이들 재료는 오랫동안 UDC, Novaled 등 소수의 글로벌 업체가 독점해 온 고난도 영역이다. 카운터포인트는 Summer Sprout가 추가 고객사를 확보하고 공급 물량을 확대한다면, `27년에는 LTOM에 이어 중국 2위, 글로벌 Top 10 진입 가능성도 높다고 내다봤다.

현재 OLED 증착 재료 시장은 UDC, Idemitsu Kosan, Merck, DuPont 등 글로벌 소재社들이 여전히 강력한 지배력을 행사하고 있다. 그러나 중국 업체들이 고부가 소재 분야에 속속 진입하면서, 글로벌 기업들과의 기술·특허 경쟁이 불가피해지고 있다. 실제로 일부 중국 기업은 글로벌 소재社와 특허 라이선스 계약이나 공동 개발 협력을 추진하며 기술 장벽을 단계적으로 해소하고 있다. |

| [저작권자(c)SG미디어. 무단전재-재배포금지] |

|

|

|

|