| 올해 스마트폰 출하량 ‘하향’, 메모리 공급난 직격탄… |

|

|

|

| 2026-01 |

|

|

카운터포인트, DRAM 가격 급등이 주요 원인

ASP 상승 불가피… 프리미엄 중심의 포트폴리오 재편 가속

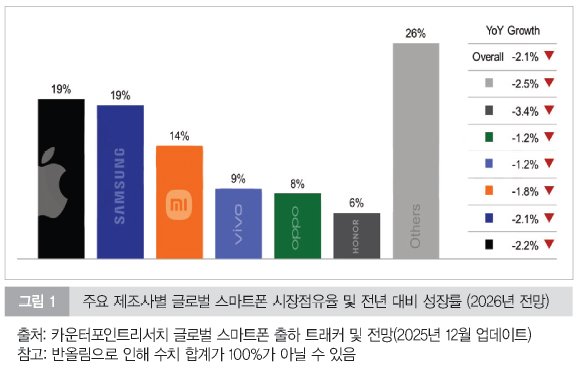

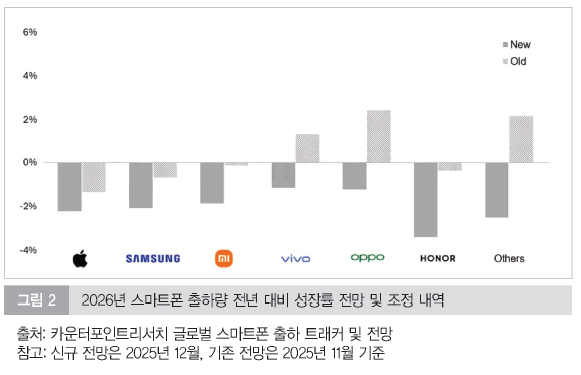

글로벌 메모리 공급난에 따른 부품 비용 급등이 스마트폰 수요에 직접적인 부담으로 작용하면서, `26년 글로벌 스마트폰 출하량 전망이 하향 조정됐다. 카운터포인트리서치(www.counterpointresearch.com)는 올해 글로벌 스마트폰 출하량이 전년 대비 2.1% 감소할 것이라고 예상했다. 기존 전망치 대비 2.6%포인트 낮아진 수치로, 이번 전망 조정의 배경으로는 DRAM을 중심으로 한 메모리 가격 급등을 지목했다.

메모리 비용 상승이 본격화되면서 스마트폰 부품 원가(BoM)는 이미 크게 늘어난 상태다. 가격대별로 보면 저가형 스마트폰의 BoM은 약 25%, 중가형은 15%, 고가형은 10% 수준으로 상승했으며, `26년 2분기까지 추가로 10~15%의 비용 인상이 이어질 것으로 분석됐다.

이번 출하량 전망 하향은 특히 중국 스마트폰 제조사에서 두드러졌다. 기존 전망 대비 출하 조정 폭은 아너(Honor), 오포(OPPO), 비보(vivo) 등 주요 중국 업체에서 가장 크게 나타났으며, 이는 저가·중가 라인업 비중이 높은 구조적 특성과 무관하지 않다는 분석이다. 왕양(Yang Wang) 카운터포인트 애널리스트는 “비용 전가가 어려워질 경우 제조사들은 일부 제품 포트폴리오를 정리할 수밖에 없고, 실제로 저가 SKU(보급형 모델) 출하량이 빠르게 줄어드는 현상이 이미 나타나고 있다”고 말했다.

공급 부족 환경 속에서 상대적으로 유리한 위치에 있는 기업으로는 애플과 삼성전자가 꼽힌다. 왕양 애널리스트는 “규모의 경제를 확보하고, 프리미엄 제품을 중심으로 폭넓은 포트폴리오를 보유한 동시에 수직 계열화가 탄탄한 기업들이 공급난 대응에서 유리하다”며 “향후 몇 분기 동안은 애플과 삼성전자가 가장 안정적인 모습을 보일 것”이라고 분석했다. 반면 “시장점유율과 수익성 사이에서 조정 여력이 크지 않은 업체들에게는 상당히 어려운 환경이 이어질 것”이라고 덧붙였다.

실제로 일부 제조사들은 메모리 비용 부담을 완화하기 위해 사양 조정 전략을 적극적으로 활용하고 있다. 카운터포인트 바이성하오(Shenghao Bai) 애널리스트는 “최근 몇 개월 사이 카메라 모듈, 잠망경(periscope) 솔루션, 디스플레이, 오디오 부품뿐 아니라 메모리 구성 자체를 하향 조정하는 사례가 늘고 있다”며 “기존 부품 재활용, 제품 포트폴리오 간소화, 소비자를 고사양 ‘프로’ 모델로 유도하는 전략, 신규 디자인을 통한 교체 수요 자극 등이 동시에 활용되고 있다”고 설명했다.

메모리 가격 상승이 단기간에 해소되기 어려운 상황에서, `26년 글로벌 스마트폰 시장은 출하량 둔화와 ASP 상승이 동시에 진행되는 ‘구조적 조정 국면’에 진입할 가능성이 크다는 분석이 힘을 얻고 있다. |

| [저작권자(c)SG미디어. 무단전재-재배포금지] |

|

|

|

|