| 제조업 체감경기, 기준치는 상회하나 내수 ‘둔화’ |

|

|

|

| 2026-01 |

|

|

12월 제조업, 수출·ICT가 버팀목, 투자·채산성은 하락 전환

1월 전망, 내수는 꺾이고, 반도체·소재 중심 선별적 회복

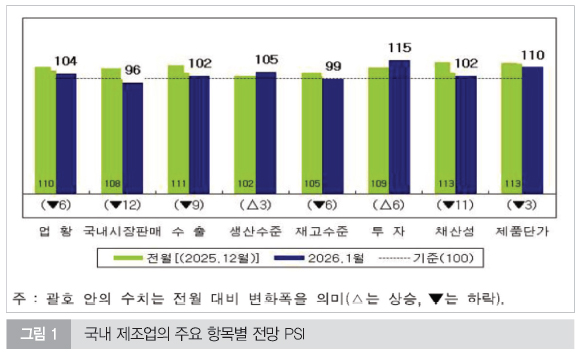

국내 제조업 경기가 기준치(100)를 웃도는 흐름을 이어가고 있지만, 연말을 지나며 상승 탄력은 다소 둔화될 것으로 보인다. 산업연구원(www.kiet.re.kr)의 ‘2025년 12월 현황과 2026년 1월 전망’에 따르면, `25년 12월 제조업 업황 현황 PSI는 102로 기준치를 상회했으나, 전월(111) 대비 9포인트 하락하며 조정 국면에 진입했다. `26년 1월 업황 전망 역시 104로 기준치를 유지했지만, 3개월 만에 하락 전환이 점쳐진다.

12월 제조업은 내수(104)와 수출(102)이 모두 4개월 연속 기준치를 웃돌며 비교적 안정적인 체감경기를 나타냈다. 생산 수준(102) 역시 2개월 연속 기준치를 상회했다. 다만 대부분의 지표가 전월 대비 하락하면서 성장 모멘텀은 약화됐다.

투자(107), 채산성(102), 제품단가(106) 역시 기준치를 유지했으나 모두 하락 전환했고, 재고(102)는 증가 응답이 점차 줄어드는 모습이다. 이는 기업들이 무리한 재고 확대보다는 보수적 운영 기조를 강화하고 있음을 시사한다.

올해 1월 제조업 업황 전망 PSI는 104로 확장 국면을 이어갈 것으로 예상됐지만, 내수 전망(96)이 7개월 만에 기준치를 하회한 점이 부담 요인으로 부각됐다. 반면 수출(102)과 생산 수준(105)은 기준치를 웃돌며 제조업 전반의 하방 리스크를 일부 완충하는 역할을 할 것으로 보인다.

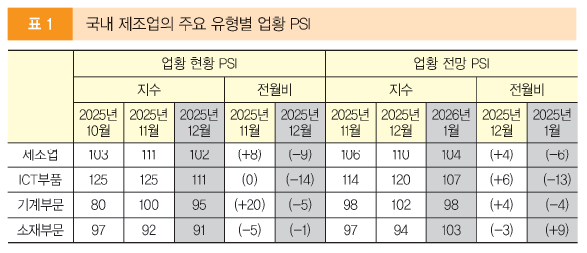

유형별로 보면 12월 현황에서는 ICT 부문이 111로 8개월 연속 기준치를 상회했지만, 전월 대비 14포인트 급락하며 피로감이 감지됐다. 기계(95)와 소재(91) 부문은 모두 기준치를 하회했으며, 특히 소재 부문은 8개월 만의 최저치를 기록했다.

1월 전망에서는 ICT(107)가 기준치를 유지했지만 하락 흐름은 이어졌고, 기계 부문(98)은 다시 100 아래로 내려앉았다. 반면 소재 부문은 103으로 3개월 만에 기준치를 회복하며 반등 기대를 높였다. 이는 화학·기초소재 중심의 수요 회복 가능성이 반영된 결과로 풀이된다.

12월 업종별 업황 현황에서는 반도체, 바이오·헬스, 휴대전화 업종이 기준치를 상회한 반면, 디스플레이와 철강은 부진을 면치 못했다. 전월 대비로는 섬유와 휴대전화만 개선됐고, 디스플레이·철강·자동차·가전 등 다수 업종에서 체감경기가 큰 폭으로 악화됐다.

1월 전망에서는 반도체, 화학, 바이오·헬스, 가전 업종이 기준치를 상회할 것으로 예상됐지만, 철강·섬유·디스플레이는 여전히 100을 밑돌 전망이다. |

| [저작권자(c)SG미디어. 무단전재-재배포금지] |

|

|

|

|